Ver edições anteriores

Dinheiro

Últimas

IstoÉ

Últimas

Brasil

Mundo

Colunas

Entretenimento

Saúde

Sustentável

Sociedade

Ciência

Vídeos

Dinheiro Rural

Últimas

Esportes

Gente

Menu

Motorshow

Mulher

Planeta

PlatôBR

Pet

Sua História

Anuncie

Edições anteriores

ISTOÉ

Ultimas

ISTOÉ Dinheiro

Ultimas

Dinheiro Rural

Ultimas

Gente

Bem-Estar

Mulher

Menu

Ultimas

Motorshow

Planeta

Gooutside

Hardcore

Menu

Anuncie

IstoÉ

Dinheiro

Dinheiro Rural

Saúde

Gente

Planeta

Esportes

Menu

Motorshow

Mulher

Sustentável

PlatôBR

Pet

Anuncie

Últimas

REVISTA

Carreira

Economia

Negócios

Tecnologia

Finanças

Giro

IstoÉ

Rural

Gente

Planeta

Esportes

Menu

Motorshow

Mulher

PlatôBR

Pet

Trump assina decreto e retira tarifas sobre carne bovina, café e suco de laranja do Brasil

EUA citam conversa com Lula em decreto que retirou tarifas de produtos brasileiros

Abiec celebra decisão dos EUA de retirar tarifas sobre a carne brasileira

Banco Master: entenda como será calculado o valor do resgate no FGC

Ministério de Portos e Aeroportos anuncia R$ 1,6 bi em investimento no Porto de Santos

PIS/Pasep: abono salarial tem nova regra em 2026; veja como será

Black Friday 2025: veja ranking de produtos com maior potencial de descontos

Biometria obrigatória para manutenção de benefícios sociais terá adoção gradual; veja calendário

‘O investimento sustentável é mais sofisticado do que o tradicional’, diz Fábio Alperowitch

SALÃO DO AUTOMÓVEL

Leapmotor vai fazer elétricos na fábrica da Jeep; entenda

Peugeot mostra e-208 GTI e Novo 3008 GT Coupé, mas não fala em vendas

DINHEIRO ENTREVISTA

CEO da Indigo: estacionamento no Brasil tem mais funcionário que no resto do mundo

EM ALTA

Feriado da Consciência Negra adia sorteio da Mega-Sena; veja próximas datas

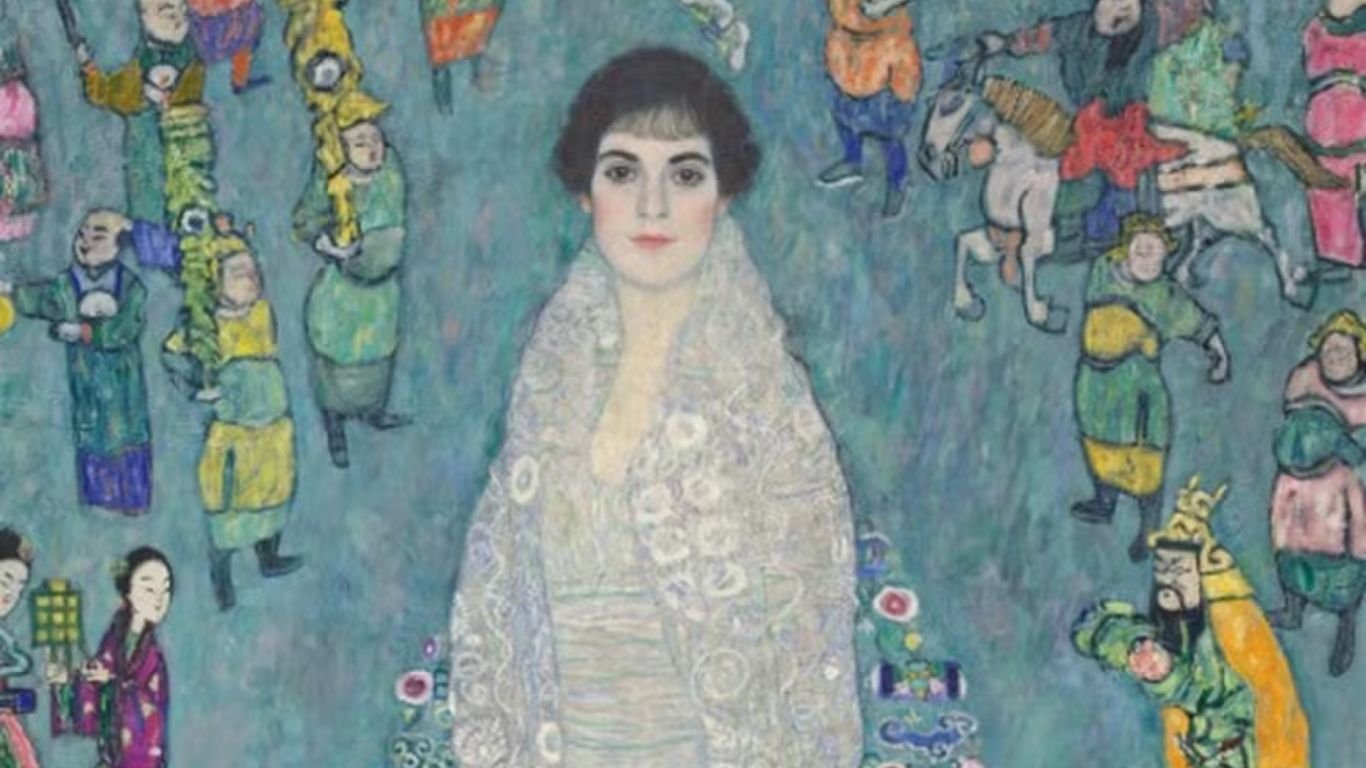

Obra de Klimt é vendida por R$ 1,2 bilhão e se torna a 2ª mais cara de todos os tempos

IBGE abre concurso com mais de 9 mil vagas temporárias; veja como se inscrever

Espanha condena Meta por ‘concorrência desleal’ e impõe multa milionária

NEGÓCIOS

20 empresas da B3 tiveram lucro superior a R$ 1 bi no 3º tri; veja ranking

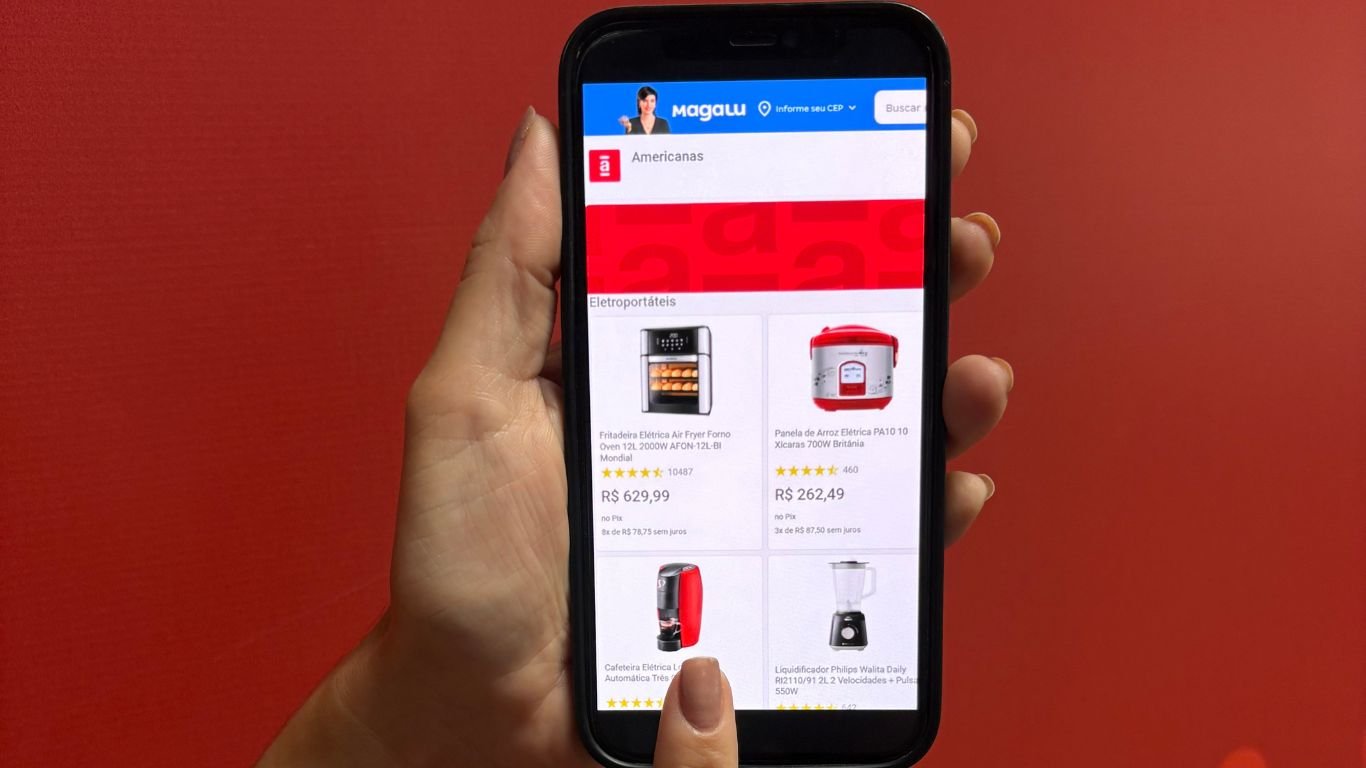

Mirando Black Friday, Americanas e Magalu anunciam parceria no e-commerce

PC não vai morrer e terá um papel ainda mais relevante com a IA, diz CEO da Dell

BRAZIL JOURNAL

Gemini bate o ChatGPT e Alphabet vai à máxima histórica

FINANÇAS

INSS abre processo de devolução de descontos indevidos para herdeiros de vítimas; veja como pedir

O que é FGC e quais são os investimentos são protegidos pelo Fundo?

Gás do Povo: distribuição do vale-recarga começa neste mês para 1 milhão de famílias

Investidores retiram recorde de US$ 523 milhões de principal ETF de bitcoin da BlackRock

ESG

BRAZIL JOURNAL: O mercado de carbono quebrou. Os bancos querem consertar

Renda e cor são determinantes para não concluir ensino médio no país