23/11/2011 - 21:00

Não convidem para a mesma divulgação de resultados o empresário Eike Batista, principal investidor da petrolífera OGX, e o analista de sistemas paulista Fernando Luiz Planello, chefe de informática da Escola Superior Agrícola Luiz de Queiroz, de Piracicaba. Planello comprou ações esperando um jorro de lucros quando a empresa começasse a produzir petróleo. “Apliquei na OGX um dinheiro que havia sido economizado durante meses, o petróleo não veio, e as cotações desabaram”, diz ele. Mais grave, o capital era de sua esposa e tinha destino certo: pagar uma viagem a Paris. “Pior do que perder foi ter de explicar a situação lá em casa”, diz. Hoje, o analista não quer nem ouvir falar dessas ações.

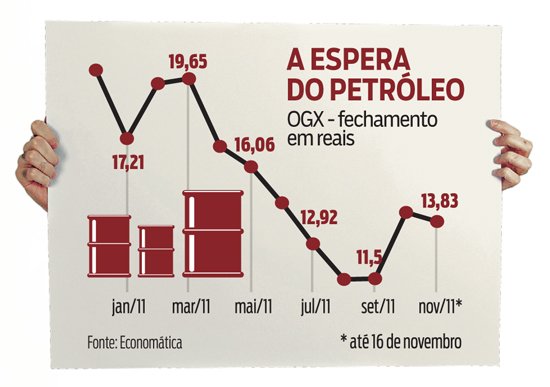

Planello parece ter cometido um erro comum a muitos investidores: aplicou em uma ação sem ter plena consciência dos riscos. Investir em bolsa é arriscado, e empresas em fase inicial de operações são ainda mais voláteis. No entanto, como ele, muitos investidores ficaram decepcionados e impacientes com a OGX. A pergunta que não quer calar é: quando a empresa vai começar a produzir petróleo e gerar caixa? Ao lançá-la, em julho de 2007, Batista foi saudado como o criador de uma nova Petrobras sem os entraves da estatal, que seria imbatível ao explorar as reservas do pré-sal. A crença era tão forte que, menos de um ano depois, a companhia foi capaz de captar R$ 6,7 bilhões em sua abertura de capital, na maior oferta primária realizada na bolsa brasileira até então. A expectativa era de que o óleo começasse a jorrar em meados de 2010. No entanto, até agora, a produção comercial não engatou. Em junho passado, Batista havia prometido que a OGX começaria a extrair petróleo em outubro, mas os planos foram adiados para dezembro.

Segundo a empresa, o primeiro poço a produzir será o de Waimea, na Bacia de Campos, no Rio de Janeiro. Em uma teleconferência com analistas de mercado a que DINHEIRO teve acesso, Paulo Mendonça, diretor-geral da OGX, disse que a comercialização de petróleo só deve começar em 2012. “Temos de esperar o melhor momento para a empresa, pois a partir do início da produção o relógio da concessão começa a correr”, disse ele. Mendonça afirmou que a OGX tem o direito de explorar suas jazidas por 27 anos. “Antecipar a produção, antes de termos capacidade total para isso, seria um erro estratégico.” Mendonça justificou o atraso na exploração da Bacia de Campos com o mau tempo. “Devemos iniciar a produção em breve, pois agora o mar está mais calmo”, disse. Pelas contas do executivo, a produção média de 2012 será de 30 mil barris por dia, representando um faturamento de US$ 1 bilhão. Procurado, Mendonça não concedeu entrevista.

A maré mansa, porém, não se aplica à burocracia. No começo de novembro, o primeiro navio da empresa dedicado à produção, armazenamento e transporte de óleo e gás (FPSO OSX-1) aportou no Brasil, vindo de Cingapura. Ato contínuo, a embarcação foi embargada pelo Ministério do Trabalho por não atender a requisitos de segurança e ficou retido no estaleiro, no Rio de Janeiro. O navio-plataforma custou US$ 610 milhões, pertence à OSX (estaleiro do grupo X) e seu aluguel custa US$ 263 mil por dia em média para a OGX. Encalhado no porto até a liberação, ainda sem data definida, o navio é mais uma despesa na conta da empresa. Os percalços, aliados ao péssimo desempenho das bolsas mundiais neste ano, têm derrubado as cotações da OGX, que amargam uma queda de 29,8%.

É um desempenho pior do que o das ações da Petrobras, que caíram 16%, mas superior ao dos papéis da HRT Petróleo, outra empresa que está começando a explorar o produto, cujas ações recuaram 59,2% desde o início do ano. Mesmo assim, há analistas de mercado com o pé atrás. “A OGX ainda não produz e vem adiando sucessivamente a previsão de começar a extrair petróleo”, diz o analista independente Vitor Miziara. “Mesmo quando o óleo começar a jorrar, ela ainda terá de demonstrar que é capaz de produzir com eficiência.” Miziara descarta a hipótese de problemas mais sérios. “A empresa tem muito caixa devido ao IPO”, diz ele. “Ninguém duvida que a OGX vai produzir petróleo. A questão é quando isso vai ocorrer.” Nem todos, porém, acreditam que a OGX será um furo n’água. Rafael Andreata, analista da corretora Planner, acredita na recuperação das cotações em breve e prevê um preço-alvo de R$ 24.

“Não há problemas em postergar o prazo de exploração do óleo, se a produção for boa”, afirma. Para ele, embora o mercado desconfie dos papéis, o fato de a OGX ter assinado um contrato com a Shell no início de outubro para vender-lhe 1,2 milhão de barris permite traçar uma projeção para o fluxo de caixa da empresa. Isso, mesmo considerando-se que a venda de dois lotes de 600 mil barris foi feita sem data definida de entrega e com um desconto médio de US$ 5,50 em relação às cotações internacionais do petróleo do tipo Brent na data de entrega. O argumento da companhia é que o óleo de Waimea é pesado e vale menos no mercado. Apesar disso, o investidor Planello quer distância da OGX. “Só aplico no papel se for uma especulação de curtíssimo prazo.” O que é uma estratégia válida, mas bastante arriscada, seja com ações de empresas iniciantes ou consagradas no pregão.