21/06/2024 - 16:50

RESUMO

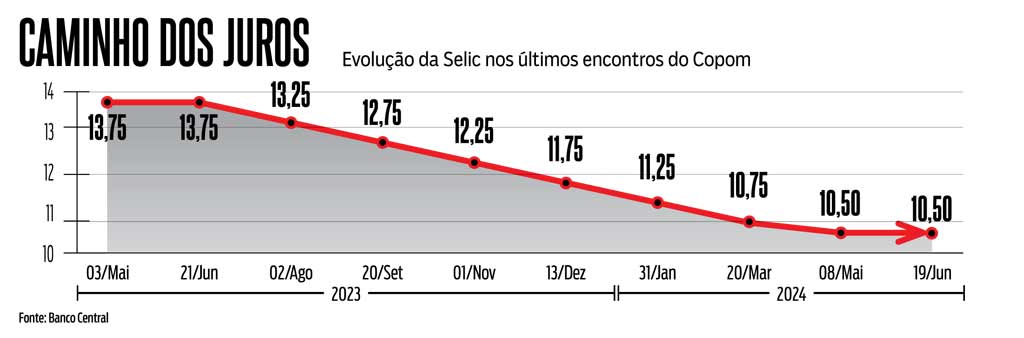

• Manutenção da Selic em 10,5% ao ano, definida por unanimidade, põe fogo na briga entre Lula e o chefe do BC, Roberto Campos Neto

• Às vésperas da mudança de comando da autoridade monetária, mercado reage bem ao fim das reduções

• Cadeia produtiva rechaça decisão e questiona o caminho adotado pelo Copom

Se tudo no Brasil se torna palco para polarização, não é surpresa que o andamento da política monetária brasileira também vivesse seu Fla x Flu particular. De um lado, a escola keynesiana do presidente Lula. Do outro, o estilo liberal de Roberto Campos Neto. No meio deles? O andamento da Selic. Depois de esbravejar publicamente sobre um suposto conflito de interesses do presidente do BC na condução da taxa básica de juros e alegar influência ideológica em suas decisões, Lula — que já não vive um de seus melhores momentos da terceira gestão — tomou um 9×0 na decisão colegiada sobre o andamento do da Selic, e precisou engolir até os diretores indicados por ele acompanhando a decisão do presidente Roberto Campos Neto.

A derrota já era esperada, mas a goleada foi a surpresa. Agora, durante os acréscimos do jogo comandado por Campos Neto, Lula obteve a desculpa perfeita para mudar o comando do Banco este ano, ato que pode aumentar a influência política nas decisões e diminuir a independência da autarquia.

A disputa entre Lula e Campos Neto pode parecer apenas um palanque eleitoral, mas esconde uma discussão secular em países desenvolvidos.

• Reduzir os juros e estimular a economia (mas ficando à mercê de um aumento da inflação e comprometendo a renda da população)

• ou segurar os juros mais altos e frear o crescimento econômico (mantendo a inflação sob controle e, assim, sustentando o poder de compra do cidadão)?

• Fica evidente qual lado cada um dos personagens dessa narrativa está e, por enquanto, vence a do presidente do Banco Central.

A nota da autoridade monetária revelou que os nove diretores votaram pelo fim do ciclo de cortes e indicaram a incerteza no cenário global e doméstico, além de expectativas desancoradas, os responsáveis pela decisão de ter cautela. O comunicado do BC também reforçou o compromisso do órgão com a meta de inflação. “Eventuais ajustes futuros na taxa de juros serão ditados pelo firme compromisso de convergência da inflação à meta”, informou.

FUTURO

Os tempos vitoriosos, no entanto, podem estar com os dias contados.

Em seis meses termina o mandato de Campos Neto à frente do BC. E o próximo escolhido de Lula tende a ter características diferentes das do atual mandante.

Em entrevista à CBN, Lula elencou características que espera do seu escolhido. “Precisa ser maduro e calejado”, afirmou. A frase serviu para alimentar expectativas do mercado. Fontes ligadas ao presidente dizem que não há definição sobre nomes, mas não descartaram Aloizio Mercadante (presidente do BNDES) e o ex-diretor do BC Luiz Awazu. Henrique Meirelles, que já foi presidente do BC durante a gestão de Lula, é um nome que agradaria ao mercado, mas não parece ser bem aceito pela cúpula petista. Por fim, duas figuras já conhecidas de Lula e com baixa aceitação do mercado. Os ex-ministros Guido Mantega e André Lara Resende, economista que também já presidiu o BC.

A decisão que parecia mais óbvia até a reunião do dia 19 de junho era a de Gabriel Galípolo, que foi secretário do Ministério da Fazenda e indicado por Lula para a diretoria do BC. A possibilidade, no entanto, perde força com a unanimidade nos votos pela manutenção.

Outro fator que pode distanciar Galípolo da cadeira de Campos Neto é a votação, no Senado Federal, sobre a autonomia financeira do BC. O assunto não é bem visto no Palácio do Planalto, que entende que tal independência afasta as decisões da autarquia dos interesses nacionais. Para Lara Resende, a medida seria “um retrocesso de 100 anos”.

PRÓS E CONTRAS

Na cadeia produtiva estão os principais críticos à gestão de Campos Neto, e onde o presidente Lula deve buscar apoio na escolha do novo comandante. A continuidade da taxa em dois dígitos coíbe a obtenção de crédito na ponta, dificultando a aquisição de ativos de alto valor agregado tanto entre consumidores, quanto empresas.

● O presidente do Sebrae, Décio Lima, afirmou que a decisão “não atende aos interesses do povo brasileiro”. Segundo ele, a cautela sinalizada com o ambiente doméstico e internacional não sustenta a decisão. “Se a inflação está em 4% não faz sentido uma Selic em mais de 10%. Uma medida que beneficia apenas os rentistas e o mercado financeiro”, disse.

● De modo similar pensa a Confederação Nacional da Indústria (CNI). Segundo Ricardo Alban, que preside a entidade, a manutenção do ritmo de corte, de 0,25 ponto percentual, seria mais adequada ao momento. “Seria o suficiente para mitigar o risco financeiro suportado pelas empresas e consumidores sem prejudicar o controle da inflação”, afirmou. Na avaliação dele, a imposição de mais restrição à atividade econômica cobrará um preço no crescimento do PIB, em um cenário em que a atividade já se mostra mais reticente que em 2023. Além disso, complementa o executivo, se houvesse o corte, a taxa de juro real ficaria em 6,4% ao ano, “ou seja, 1,9 ponto acima da taxa de juros real neutra, ainda denotando política monetária fortemente contracionista”.

● A Associação Paulista de Supermercados (Apas) afirmou que a decisão já era esperada, e teme que os efeitos dela sejam sentidos na redução da atividade, menor volume de vendas e menos disposição do empresariado em investir.

● A Confederação Nacional do Comércio (CNC) entende que a alta alavancagem das varejistas do setor, que enfrentam alto endividamento e uma crise mais profunda que os setores de serviços e indústria, vão sentir o peso da decisão, o que irá coibir movimentos de expansão.

No mercado financeiro, a notícia foi bem recebida. Os agentes do mercado entendem que a contração da economia neste momento será importante para uma retomada mais pujante ano que vem, e que a pressa poderia atrapalhar tal processo.

● O economista André Perfeito, por exemplo, entende que a manutenção não representa de um fim definitivo do ciclo, mas a contenção para reajuste adiante. “Vi com bons olhos a decisão, porque isto tirará parte da volatilidade do mercado que, por sua vez, diminuiu os prêmios de risco.” Para ele, o não-corte tem a capacidade de reduzir os juros de longo prazo, o que também alivia as dívidas de empresários e equilibra o mercado futuro.

● Para Gustavo Sung, economista-chefe da Suno Research, é preciso olhar o futuro. Segundo ele, a nota enviada pelo BC, a projeção é que, mantido o patamar atual da Selic, a inflação ficaria em 3,1 % ano que vem, o que seria muito próximo da meta. “Gostei do comunicado e acho que a unanimidade da votação mostra a segurança da definição.”

Discutir se os efeitos negativos da Selic alta e da contração econômica são maiores que os trazidos pelo descontrole da inflação e seus desdobramentos na vida real é o mesmo que questionar lados no Fla x Flu. Há argumentos para as duas sentenças mas, no final, vale a regra de quem marcar mais gols. Desta vez, a vitória foi da contração.