13/08/2025 - 6:00

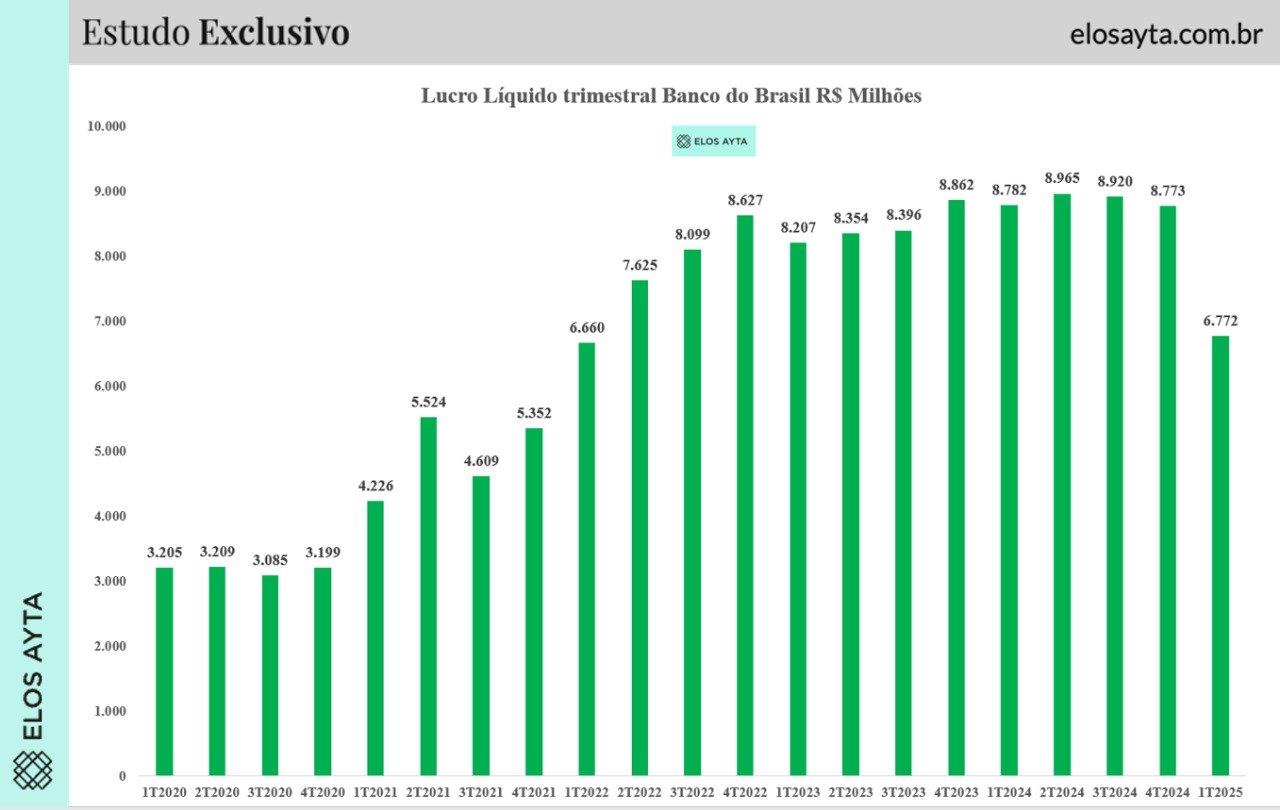

O Banco do Brasil passou por um grande tombo na bolsa de valores no começo de agosto, motivado por dados do Cosif (plano contábil das instituições do Sistema Financeiro Nacional) do Banco Central (BC) que mostraram um lucro de R$ 500 milhões para maio, ante R$ 1,7 bilhão em abril – números que preocuparam investidores.

Com um resultado do primeiro trimestre que já representou frustrações, os papéis BBAS3 recuam cerca de 35% desde a metade de maio. Em uma janela maior, de 12 meses, a retração é de 29%, ao passo que pares como Itaú e Bradesco tem subido 18% e 8% na mesma janela, respectivamente. Veja a cotação e histórico.

+ BB Asset, maior gestora do país, anuncia nova diretoria

+ BTG Pactual dispara 12% na bolsa de valores após lucro e ROE de ‘bancão’

Analistas têm cortado projeções para o resultado do 2T25 a ser divulgado nesta quinta-feira, 14. Mesmo os mais otimistas esperam resultados decepcionantes inclusive para os próximos trimestres.

Todavia, em uma visão de longo prazo, parte do mercado segue gostando das ações do Banco do Brasil no momento atual – ainda mais agora com múltiplos mais atrativos por conta das quedas, com um preço sobre valor patrimonial (P/VP) de 0,60x e preço sobre lucro (P/L) de 4,40x.

Os otimistas citam também os bons números da BB Seguridade – que lucrou R$ 2,2 bilhões no 2T25 e anunciou R$ 3,7 bilhões em dividendos -, vínculo à folha de servidores públicos e um agronegócio que deve ser recuperar ao longo das próximas safras. Ainda que com a safra recorde de alguns grãos, os preços comprimidos devem manter a inadimplência do agro ainda fora de controle por um tempo considerável.

O que está acontecendo com o Banco do Brasil?

As projeções da Bloomberg apontam uma expectativa de R$ 6 bilhões de lucro para o 2T25 do Banco do Brasil, mas os dados do BC acenderam o sinal de alerta de que a companhia talvez esteja distante de conseguir alcançar essas expectativas.

Esse contexto explica a queda de quase 7% em minutos durante o pregão do dia 1º de agosto, logo após os dados serem divulgados pelo BC.

Esse panorama se soma a um ano de 2025 já difícil para o BB, com uma inadimplência não tão controlada com o agro – setor que representa praticamente metade da carteira de crédito do banco, que é o principal financiador do segmento no país.

Inadimplência ainda em alta

Analistas do Bradesco BBI, em resposta aos dados do Cosif, revisaram projeções para baixo e passaram a projetar margens financeiras levemente menores para este ano e o próximo. As estimativas de lucro líquido passaram a ser de R$ 23 bilhões em 2025 (16% abaixo do consenso) e R$ 27,4 bilhões em 2026 (13% abaixo do consenso).

Em relatório a clientes, os analistas do banco destacam que o índice de inadimplência do Banco do Brasil deve seguir sendo uma pedra no sapato.

Isso, considerando que mais operações rurais do tipo bullet tem vencimento nos próximos trimestre e período de reconhecimento contábil mais prolongado – panorama que retarda a normalização dos indicadores financeiros.

A projeção da casa para o índice de inadimplência do banco é de 5,35% para este ano e 5% para o ano que vem, chegando a bater 5,8% no segundo trimestre do ano de 2026.

O que dizem os analistas

Bernardo Guttmann, analista head do setor financeiro da XP destaca que o tombo relativo aos dados do BC não reflete o lucro consolidado, e tem alguns ajustes – como ajustes contábeis, efeitos fiscais, resultados no exterior.

“Mas ele costuma antecipar tendências, é um bom proxy. Então para alcançar o número que a gente publicou de R$ 5,4 bilhões no segundo trimestre, que foi o lucro da nossa prévia, o Banco do Brasil precisaria lucrar R$ 3 bilhões em junho, patamar que ele não entrega desde janeiro”, explica.

“Dado o ritmo mais fraco nesses dois primeiros meses do trimestre, a gente enxerga um risco grande de uma nova decepção”, diz Guttmann, destacando que o banco vem com revisões negativas por conta do agronegócio e que o número do BC ‘evidencia a desancoragem atual’.

“Também não está claro se o banco vai divulgar uma nova faixa de guidance, então acho que também tem esse ponto. Projetamos R$ 26 bilhões de lucro para o ano. Estávamos assumindo uma recuperação no terceiro trimestre e essa recuperação parece improvável.”

Evandro Medeiros, analista CNPI da Suno Research, afirma que os ‘resultados do próximo trimestre vão seguir impactos’ e que ‘há pouca visibilidade’ por conta da dinâmica de provisões do banco para potenciais calotes.

“Os argumentos que o BB vai mal estão conectados com o curto prazo. O segmento que está com o resultado bom não permeia os outros resultados. Dentro da estrutura do BB você tem o BB Seguridade que contribuiu R$ 6 bilhões, por exemplo”, comenta.

Sobre os múltiplos, Medeiros destaca que o P/BP (Preço por Lucro) com desconto de quase 40% é altamente atrativo – especialmente considerando os pares do setor, dado que o Itaú negocia a 1,9x no mesmo múltiplo, ao passo que o Bradesco negocia a cerca de 1x segundo dados do Status Invest.

Sobre rentabilidade, a expectativa da Suno é de um Retorno sobre o Patrimônio Líquido (ROE, na sigla em inglês) de 13% a 14% neste ano de 2025 – culminando em um possível lucro de R$ 26 bilhões.

Medeiros, todavia, destaca que ‘é preciso ceticismo’ com relação à última linha do balanço, considerando que o banco descontinuou o guidance em algumas linhas.

A expectativa dos especialistas é de até mais dois anos de resultados relativamente ruins, mas ‘balanços mais limpos’ depois disso, com uma gestão de crédito melhor.

Dividendos mais magros

Sobre os dividendos, os analistas dizem que é difícil imaginar um dividend yield (DY) acima de 10% por conta do cenário de piora do nível de capital do banco.

No contexto atual, o yield das ações é de 12,6%, com R$ 2,3862 pagos por ação ordinário nos últimos 12 meses.

Ou seja, o BB dificilmente manterá seu patamar de remuneração aos acionistas. Um eventual corte do payout não é descartado pelo mercado.

“Existe uma possibilidade grande do banco revisar o seu payout ratio, o quanto ele vai distribuir em forma de dividendos, então possivelmente o banco deve dar alguma sinalização em breve, junto com o resultado do segundo trimestre. Mas eu seria cauteloso aqui em relação a esse patamar histórico, porque a realidade hoje do banco é bem diferente”, diz Guttmann, da XP

‘Não esperávamos uma deterioração tão rápida’

Com recomendação neutra e preço-alvo de R$ 24 para os papéis do BB, analistas do BTG Pactual também cortaram projeções para o resultado do segundo trimestre de 2025, de olho em uma ‘deterioração persistente do agro’.

Os dados do BC, em conjunto com a piora na carteira de crédito e ‘feedbacks obtido em interações recentes com participantes do mercado’ fizeram a casa cortar a projeção de lucro no segundo trimestre para R$ 5 bilhões, com ROE de 11%.

Para 2025, a casa espera R$ 23,5 bilhões de lucro e 12,5% de ROE, representando quedas de 23% e 20% em relação às estimativas anteriores da casa. Os analistas também esperam uma redução no payout do banco, possivelmente para 30%.

“O BB reportou resultados do primeiro trimestre muito mais fracos do que o esperado em maio. Esperávamos um resultado abaixo do esperado, possivelmente influenciado por mudanças contábeis, mas claramente não esperávamos uma deterioração tão rápida”, avalia o BTG.

Nesse contexto, a casa aponta para o ‘desempenho significativamente inferior ao dos pares e ao mercado em geral’ olhando para as ações desde esse ocorrido.

“O problema é que, quanto mais aprendíamos, mais preocupados ficávamos de que nossas estimativas ainda pareciam excessivamente otimistas. Portanto, estamos agora reduzindo nossas estimativas em mais 20% e 15%. Acreditamos que o terceiro trimestre provavelmente ficará no máximo em linha com o que vemos no segundo trimestre, antes de uma possível recuperação no quarto trimestre”, diz a casa.

Já para 2026, a projeção é de lucro líquido de R$ 28,2 bilhões com 14,2% de ROE – números 10% abaixo do consenso de mercado para o Banco do Brasil.