18/08/2025 - 15:33

O BTG Pactual entregou um trimestre de banco grande com apetite de banco de investimento. Os fundamentos da ação ficaram mais fortes com o anúncio do balanço do trimestre passado.

O lucro líquido ajustado foi a R$ 4,182 bilhões no 2º trimestre, alta de 42% ano contra ano, com ROAE de 27,1% e eficiência ajustada recuando a 35,6%.

A Receita total bateu R$ 8,294 bilhões, alta de 38,5% na comparação ano a ano. São números de “pico de ciclo” e, mais importante, com qualidade: praticamente todas as linhas cresceram ao mesmo tempo. Isso não acontece por acaso; é execução disciplinada em um modelo integrado que hoje já opera em escala de conglomerado.

O detalhe que explica o salto está no mix. Investment Banking teve a maior receita da série, R$ 782 milhões, +40% a/a, na esteira de M&As e DCM mais ativos. Sales & Trading avançou 38% a/a para R$ 1,913 bilhão. Corporate Lending & Business Banking cravou R$ 2,107 bilhões, +37% a/a, com carteira expandindo 22% em 12 meses para R$ 238 bilhões.

Em Wealth, a engrenagem de captação seguiu girando: R$ 59 bilhões de net new money no trimestre e AuM/WuM total em ~R$ 2,1 trilhões. A única fraqueza pontual foi Asset Management, com receita -15% t/t apesar de captações, sinal de pressão de preços/mix. Nada estrutural, mas convém monitorar se a compressão de fees vai além do “normal” num ambiente de juros ainda altos.

Do lado de balanço, capital e liquidez tiram o risco de cauda da mesa: Basileia em 16,2% e LCR em 170,1%. O avanço de despesas veio de bônus (natural após a explosão de receita) e da amortização de ágio após a integração do Julius Baer Brasil; mesmo assim, a eficiência melhorou — mérito de alavancagem operacional real, não contábil. A compra do HSBC no Uruguai, ainda sujeita a aprovações, reforça a tese de expansão regional e diversificação de fontes de receita.

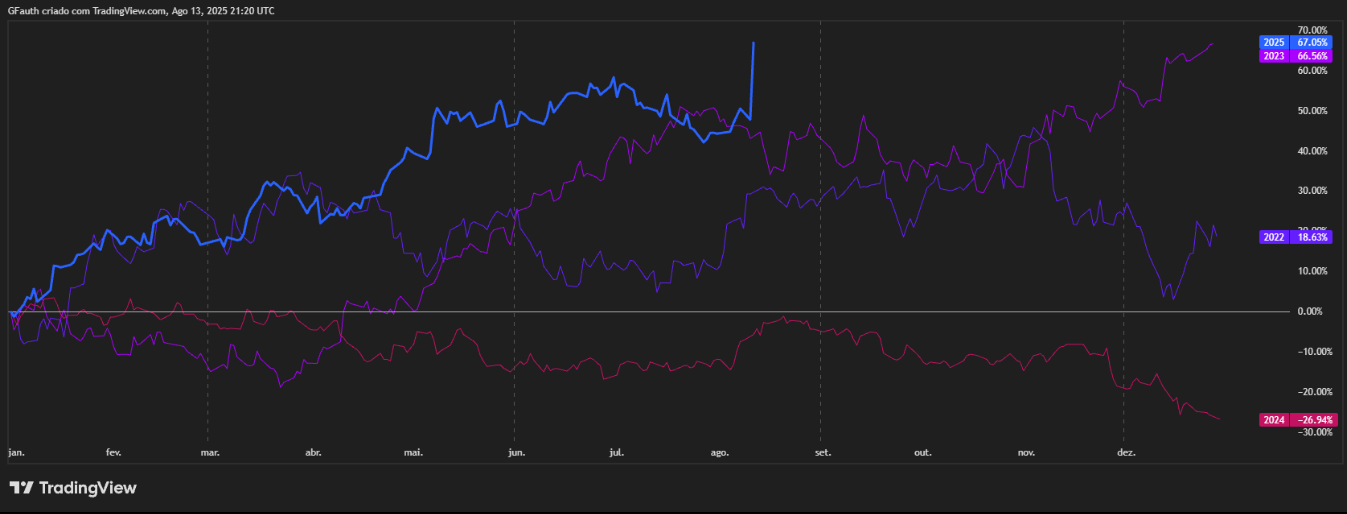

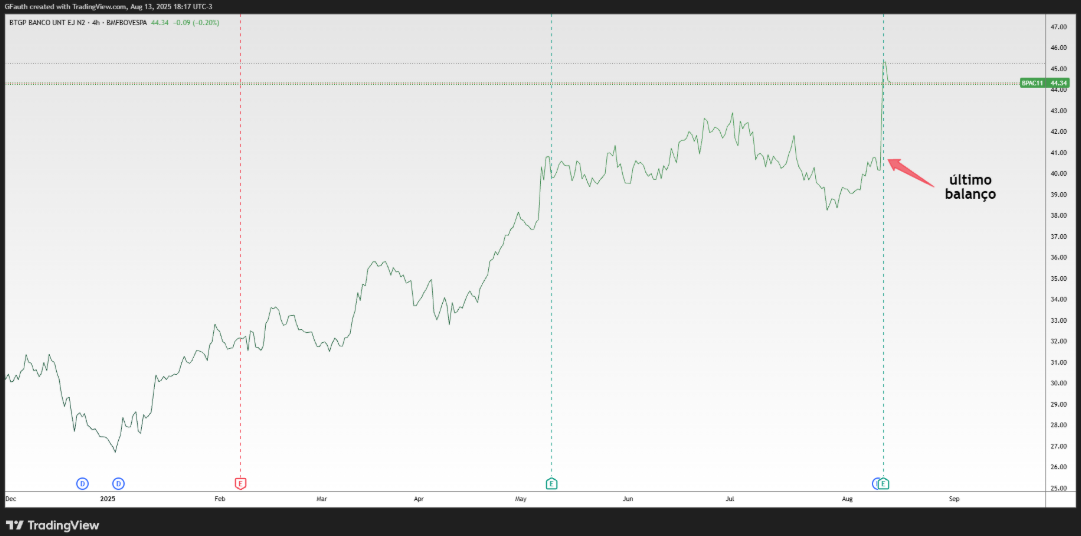

O mercado entendeu o recado em dia forte no índice Ibovespa. As units bateram máxima histórica após o resultado superar as projeções e a casa reportar recordes de lucro e receita. Não foi só euforia doméstica: veículos internacionais destacaram o “earnings beat” e a reação de preço, reforçando que a leitura foi de aceleração, não de ruído. Para quem olha fluxo, a combinação de surpresa positiva com ROE acima de 27% costuma realocar capital dentro do setor.

Agora, o que importa: isso é sustentável?

No curto prazo, sim, com dois poréns.

Primeiro, as linhas mais cíclicas, IB e Sales & Trading, carregam beta de mercado. Se a janela fechar, a margem some rápido; por outro lado, o pipeline local ainda é construtivo, e a retomada de emissões e M&A tem inércia.

Segundo, o crédito. A carteira cresceu forte e diversificada, mas crescimento de 22% a/a exige vigilância de risco em um Brasil que ainda não normalizou juros de forma plena. A boa notícia é que capital e funding dão folga para segurar o ritmo sem forçar preço. Em paralelo, Wealth/Personal mantém tração “recorrente”, ancorada em captação e ticket alto — aqui a pressão é mais em fee do que em risco de crédito.

A tese BTG

O BTG sai deste trimestre com três vantagens claras: escala de plataforma (Wealth/Asset + Corporate/PME), capacidade de monetizar ciclos (IB e S&T) e balanço preparado para continuar comprando “opções de crescimento” orgânicas e inorgânicas, sem diluir o acionista.

O risco está no óbvio: volatilidade de mercado que esfrie IB/S&T, competição por talentos que pressione o índice de remuneração e eventual compressão de fees em gestão. Nada disso é novo, mas o trimestre provou que a casa está operando acima do setor. Enquanto o ROE se mantiver perto de 25–27% e o custo de capital seguir abaixo disso, a ação tem combustível para continuar reprecificando qualidade e liderar o setor.