01/02/2024 - 18:58

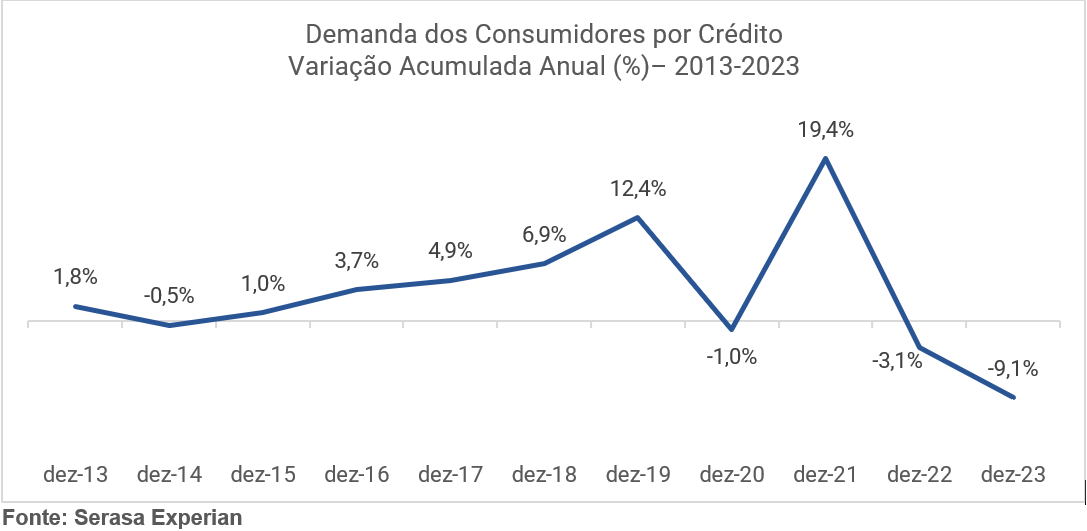

O Indicador de Demanda dos Consumidores do Crédito da Serasa Experian apontou que, em 2023, a busca do consumidor por crédito e recursos financeiros recuou 9,1% no Brasil, na comparação com o ano anterior.

+Queda da Selic barateia pouco crédito e prestações, diz Anefac

Segundo a Serasa, esse é o menor percentual já registrado desde o início da série histórica. Veja a seguir a comparação anual:

“Após 2022, este é o segundo ano seguido de retração. Os “culpados” por afastarem os brasileiros do mercado de crédito em 2023 foram as taxas pouco atrativas, impactadas pela alta da Selic, além da inadimplência elevada “, comenta o economista da Serasa Experian, Luiz Rabi.

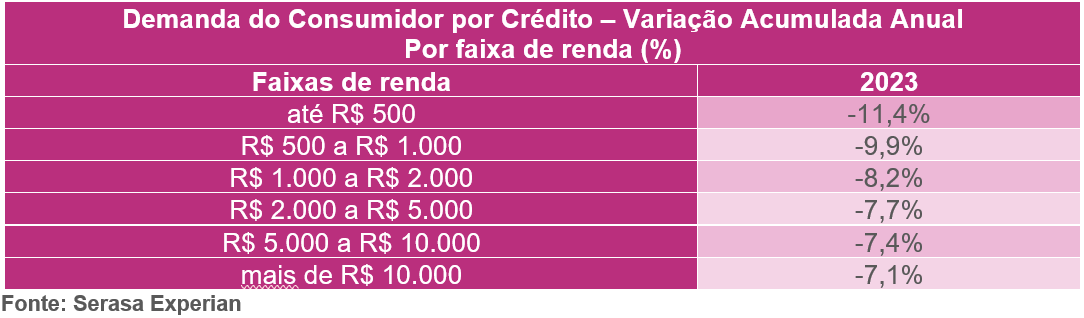

Na análise por renda pessoal mensal do indicador, foram os brasileiros que recebem até R$ 500 que apresentaram a queda mais expressiva (-11,4%) e, aqueles ganham mais de R$ 10 mil por mês, a menor (7,1%). Confira abaixo os dados completos:

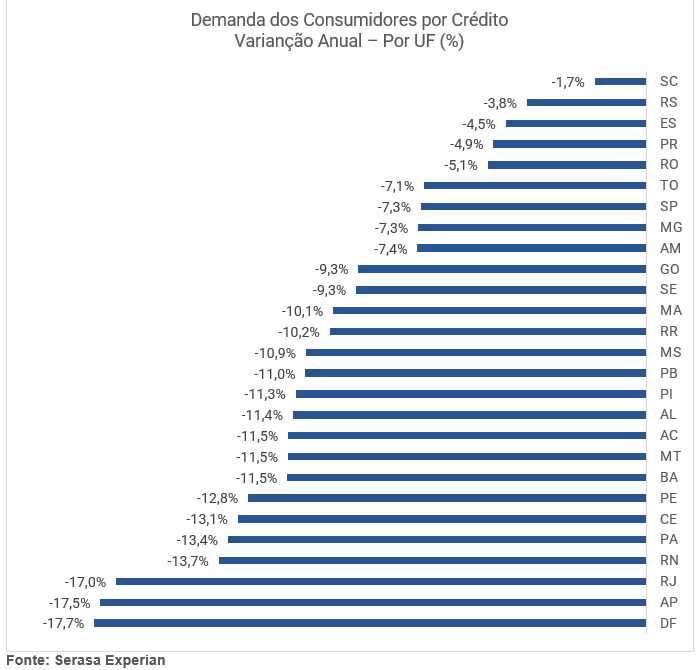

Demanda de crédito por estado em 2023

Ainda segundo o indicador, todas as regiões registraram queda na busca por recursos financeiros no acumulado de 2023, com destaque para o Distrito Federal (17,7%), o Amapá (-17,5%) e o Rio de Janeiro (-17,0%). Apenas Santa Catarina ficou abaixo dos 3% de retração. Veja os dados de todas as Unidades Federativas (UFs) a seguir:

Fatores para a queda na demanda por crédito

Para o CEO da Bankerize, consultoria especializada na orientação e criação de fintechs, Thiago Rodolfo, a diminuição na busca por crédito é explicada por diversos fatores, além de um panorama complexo em que a economia brasileira está inserida.

Na sua avaliação, a constante queda na táxa básica de juros tem gerado grande no mercado financeiro. A redução gera aumento da oferta de crédito, favorecendo o consumidor. No entanto, em contrapartida, ela impacta diretamente na remuneração do correspondente bancário, que é peça fundamental nesse processo, já que ele é o intermediador.

“O crédito consignado para aposentados e pensionistas do INSS, por exemplo, teve uma queda de R$ 16 bilhões em 2023, o que representa um recuo de 30% na comparação com 2022, refletindo diretamente os dados da Serasa”, acrescenta.

A persistência da inflação é outro ponto crucial na opinião do especialista. Apesar de ter fechado 2023 dentro da meta estipulada pelos organismos econômicos, o poder de compra das famílias segue comprometido.

“Também vale pontuar que o ambiente de incerteza econômica, pautado por fatores como instabilidade política e preocupações globais, também colaboram para uma postura mais cautelosa dos consumidores e das empresas em relação a contrair novas dívidas”, salienta.

Além disso, há uma mudança no comportamento do consumidor, que passou a buscar alternativas mais sustentáveis do ponto devista financeiro e a evitar o comprometimento no orçamento familiar.

Para 2024, a avaliação de Rodolfo é moderadamente otimista. Ele entende que a demanda por crédito é um reflexo direto do ambiente econômico e mostra sinais de estabilização. Por isso, ele crê em incentivos para retomada do crédito.

“A confiança do consumidor é um elemento chave nesse processo e pode ser fortalecida com uma percepção mais positiva em relação à estabilidade do emprego e do crescimento da renda”, comenta.

Ele também cita que atualmente há produtos de crédito no mercado mais atrativos, além de políticas governamentais de estímulo à economia que podem ter papel fundamental na recuperação do crédito.

“Nesse contexto, vale ressaltar também o papel da bancarização de empresas, que ajudam a desburocratizar o acesso ao crédito, trazendo vantagens ao cliente, que ganha em em atendimento e taxas competitivas, e para as empresas, que passam a ganhar pelos juros da operação, onde os ganhos são superiores às comissões praticadas pelas instituições financeira”, complementa.