16/01/2026 - 7:00

Em 2026, ano de eleição – e de tradicionalmente maior gastança pelos governos – a meta de resultado primário deve ser cumprida, todavia os problemas devem ser rolados para 2027 à medida que o arcabouço fiscal se mostra uma estrutura insuficiente para sanar os problemas das contas públicas. A visão é de Caio Megale, economista-chefe da XP, que enxerga em 2026 um ano de relativa previsibilidade nos indicadores macroeconômicos, mas alguns riscos vindo de Brasília.

+Meio/Ideia: Lula supera Tarcísio, Michelle e Flávio no primeiro turno

+Por que a Ford deixou de apostar em carros baratos para focar em picapes e SUVs

O especialista avalia que, a na eventualidade de uma postura reformista do Governo Federal durante o ano de 2027, a Selic pode voltar a ficar em um dígito percentual.

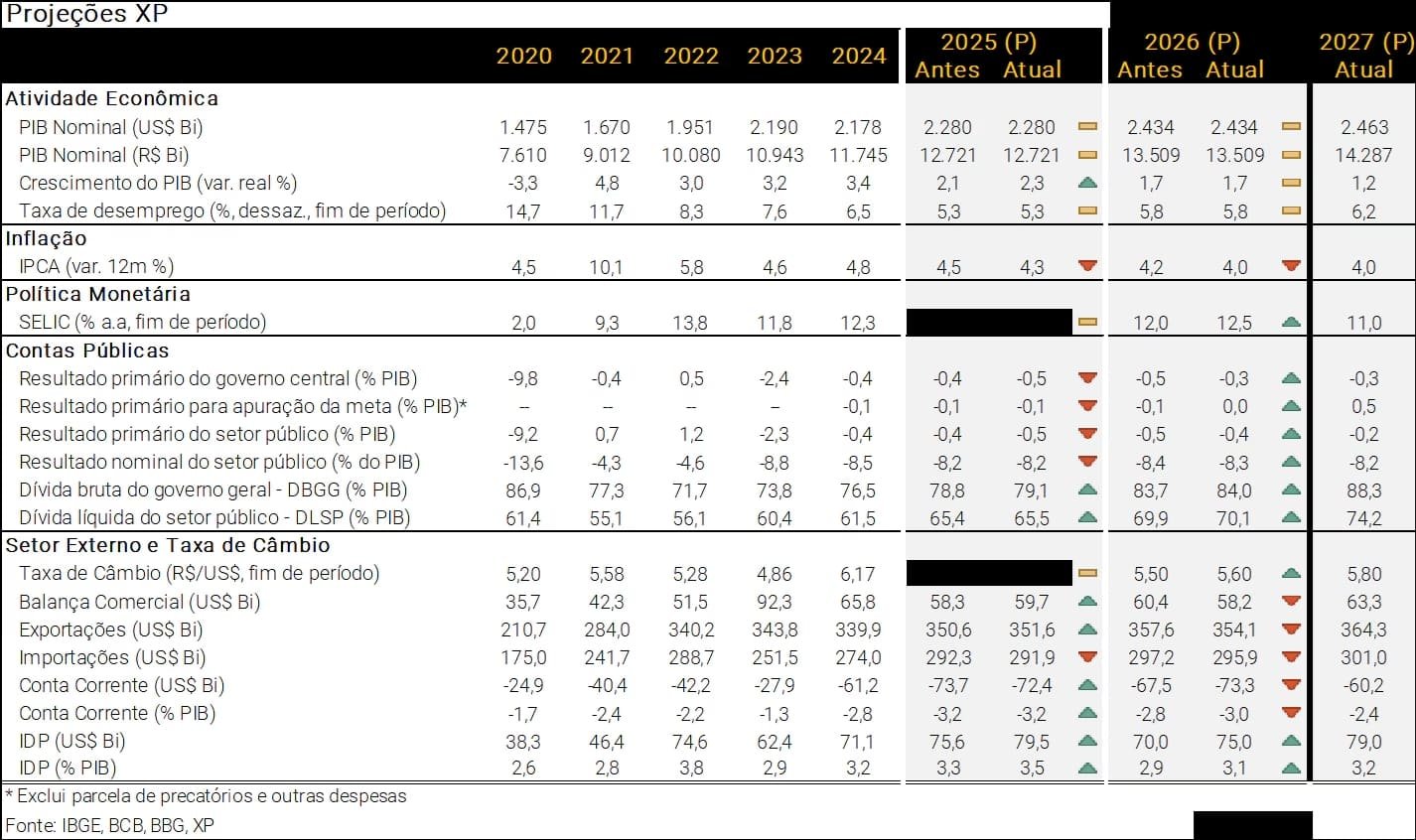

Para este ano, a visão é de que dificilmente a taxa básica de juros ficará longe de 12%. A projeção da XP é de 12,50%, com cinco cortes de 0,50 ponto percentual (p.p.).

Em termos de contas públicas, o economista-chefe da XP espera R$ 45 bilhões de déficit primário – em uma meta que não considera ‘excessivamente ousada’ por conta da exclusão de certas despesas, como uma fatia dos precatórios e gastos parafiscais.

“Para este ano, fazendo a conta na ponta do lápis, talvez precisemos de um contingenciamento de despesas na ordem de R$ 5 bilhões a R$ 10 bilhões, que o governo consegue fazer tranquilamente”, diz.

A expectativa é de que, em 2027, os problemas fiscais se intensifiquem e fiquem mais evidentes, demandando ajustes. O ano de 2025 foi de recorde de arrecadação, com aumento de receitas via impostos e tributos, e o cenário deve se repetir em 2026.

Assim, o Governo deve ter de fazer movimentos que não necessariamente sejam cortes intensos nos gastos, mas medidas que ‘aumentem o fôlego’ e garantam uma maior margem de manobra – como a discussão dos mínimos constitucionais e a indexação de algumas despesas.

A IstoÉ Dinheiro falou com Caio Megale a respeito dos rumos da macroeconomia e da política fiscal em 2026 e 2027. Confia abaixo as projeções da XP e os principais trechos da entrevista.

O cenário fiscal ganha relevância adicional por 2026 ser ano de eleições presidenciais, período em que, tradicionalmente, os gastos públicos se aceleram. Qual é a sua visão sobre o cumprimento das metas e qual é o caminho que o governo deve tomar? A meta de superavit é considerada inalcançável?

Projetamos hoje um déficit de R$ 45 bilhões. O modelo de equilíbrio fiscal do governo tem se baseado na aceleração das despesas [estruturais, de forma contínua, para incentivar a economia] acompanhada de uma busca constante por maior arrecadação.

É um esforço que tem dado certo. O Congresso tem apoiado medidas de aumento de receita, como as mudanças nos gastos tributários, a exemplo do projeto de lei que elevou os juros sobre capital próprio (JCP), que foram aprovadas na virada do ano, e somaram cerca de R$ 20 bilhões.

Acreditamos que o governo cumprirá a meta fiscal de 2026 com certa tranquilidade, mas há uma ressalva importante: essa meta não é excessivamente ousada porque se beneficia da exclusão de certas despesas, como parte dos precatórios e gastos parafiscais via fundos públicos.

Então o risco fiscal imediato é baixo?

Para o curto prazo, sim. O tema fiscal não deve ser o principal foco de instabilidade agora, pois as metas estão equacionadas. O resumo é que teremos um ano de metas atingidas, mas com um déficit primário ainda relevante e uma dívida pública que cresce de dois a três pontos percentuais por ano.

O verdadeiro desafio migra para 2027. Com o fim do mandato presidencial se aproximando, a dúvida é se persistiremos nesse modelo de elevar arrecadação para pagar gastos – o que tem limite – ou se haverá reformas estruturais nas despesas.

Existe alguma expectativa de que o governo realize cortes de gastos ou ajustes no próprio arcabouço fiscal ainda este ano?

Praticamente zero. Não haverá ajustes no arcabouço agora porque não será preciso. Nossos cálculos indicam que, se for necessário algum ajuste “na ponta do lápis”, um bloqueio de despesas entre R$ 5 bilhões e R$ 10 bilhões seria suficiente, algo que o governo faz tranquilamente na gestão de caixa [para alcançar a meta do ano].

O mercado está relativamente calmo com 2026. O debate sobre a insustentabilidade do modelo, que gera déficits e depende de recordes sucessivos de receita, ficará para o primeiro ano do próximo mandato.

Pensando em médio prazo, o que pode ser feito para evitar problemas fiscais crônicos caso essa mesma dinâmica continue?

O gargalo não está na receita. O Brasil baterá recorde histórico de arrecadação em 2026, impulsionado pelas medidas aprovadas e por um Produto Interno Bruto (PIB) que ainda demonstra resiliência.

Mesmo com maior arrecadação em caixa, o governo tem pouca margem de manobra. O problema reside nas despesas, que são altamente indexadas e rígidas. As reformas necessárias envolvem os valores mínimos definidos pela Constituição Federal que vão para a saúde e educação, que voltaram a pressionar o orçamento, e a indexação de benefícios previdenciários ao valor do salário mínimo. Sem reduzir esse grau de vinculação, a dívida continuará crescendo de forma insustentável.

Para os juros básicos, a projeção de vocês é de Selic em 12,50% ao final de 2026. Como o Banco Central deve calibrar esse corte diante da desaceleração da inflação?

O Banco Central tem espaço para retirar o “extra aperto” que foi necessário anteriormente. Vemos uma possibilidade de corte total na ordem de 2,5 a 3 pontos percentuais ao longo do ano. O ritmo de 12,50% ainda é um juro real alto para uma inflação que corre perto de 4,5%.

Se o governo sinalizar reformas profundas no segundo semestre [administrativa e desvinculação do orçamento citadas anteriormente], existe espaço para cair até 11% ou 9,5% [próximo ano]. Caso contrário, se o cenário for de “ajustes insuficientes”, o BC deve ser mais cauteloso e estacionar nos 12,50%.

O fato de o fiscal de 2026 estar “pacificado” garante uma trajetória suave para o Copom?

Para o curto prazo, sim. As medidas anunciadas e a receita prevista no Orçamento estão bem equacionadas. O Banco Central tem sinalizado que só cortará com convicção total. O risco de mudarmos a projeção de 12% para 12,50% ocorreu justamente da percepção de que o espaço está ficando mais apertado. Há riscos na inflação de alimentos, que é volátil, e na dinâmica do câmbio caso as commodities voltem a subir.

Como será o ritmo da mudança na Selic, vocês esperam cinco cortes de 50 pontos base para este ano?

Sim, essa é a nossa base. O BC deve levar a taxa dos atuais níveis para 12,50%. A partir daí, a evolução dependerá muito do cenário internacional, especialmente da situação política nos Estados Unidos e das decisões do Fed [Federal Reserve, o Banco Central americano], que influenciam a nossa margem de manobra por aqui.

Sobre a inflação, vocês reduziram a projeção de 4,2% para 4% em 2026. O que sustenta esse otimismo?

A alimentação tem vindo com uma dinâmica muito positiva e os bens duráveis estão sendo beneficiados por importações baratas da China. Trouxemos a inflação de volta para o intervalo de tolerância, o que é uma vitória para o Banco Central, embora ainda estejamos longe da meta de 3%. No entanto, somos cautelosos: não está claro se o mundo será tão desinflacionário em 2026 quanto foi em 2025. Alimentos e industrializados podem voltar a pressionar no segundo semestre.

E quanto ao PIB? A estimativa de 1,7% com viés de alta parece conservadora diante das medidas de estímulo do governo.

Já colocamos no cálculo o impacto do aumento da faixa de isenção do Imposto de Renda e outros estímulos diretos. O viés de alta existe caso medidas adicionais, como o crédito consignado privado e novos apoios ao mercado imobiliário, ganhem tração. Por outro lado, o endividamento das famílias ainda é um detrator. O consumo em 2026 será mais sustentado pela renda corrente [transferências do governo] do que pelo crédito, que demora a reagir aos cortes de juros.

O câmbio teve um ano anterior volátil. Com o BC iniciando o ciclo de cortes, o diferencial de juros pode elevar o dólar?

O mercado já precificou esses cortes. Se o BC corta juros com respaldo técnico e a economia se reequilibra, isso pode até atrair capital e diminuir prêmios de risco. Não vemos o dólar fazendo movimentos bruscos de desvalorização global como vimos no passado. Nossa projeção é de um câmbio entre R$ 5,60 e R$ 5,70. Achamos que o patamar de R$ 5,50 é o ponto de equilíbrio atual.

Como o cenário político de Brasília e as eleições devem afetar o dólar no segundo semestre? Vimos muita volatilidade em anúncios recentes de candidaturas.

As eleições trazem volatilidade, mas não necessariamente mudam a tendência estrutural. O câmbio pode “chacoalhar” com as notícias de Brasília, mas o que dirá se ele volta para R$ 5 ou deprecia mais são as perspectivas de reformas para 2027. Por enquanto, vemos o câmbio andando de lado, acompanhando o comportamento do dólar no exterior. O ruído político é passageiro. A sustentabilidade fiscal é o que define o preço em longo prazo.

Qual é o balanço final para o investidor que olha para 2026?

É um ano de “so far, so good” [“até aqui, tudo bem”]. Até onde conseguimos enxergar, os riscos estão controlados. A inflação está no intervalo, o PIB cresce moderadamente e o fiscal está garantido por receitas extraordinárias. O investidor deve aproveitar a clareza do curto prazo, mas manter os olhos atentos ao “molho” de variáveis que entrará na conta a partir do segundo semestre: Fed, China e, principalmente, a agenda de reformas do próximo ciclo presidencial.