20/05/2024 - 14:48

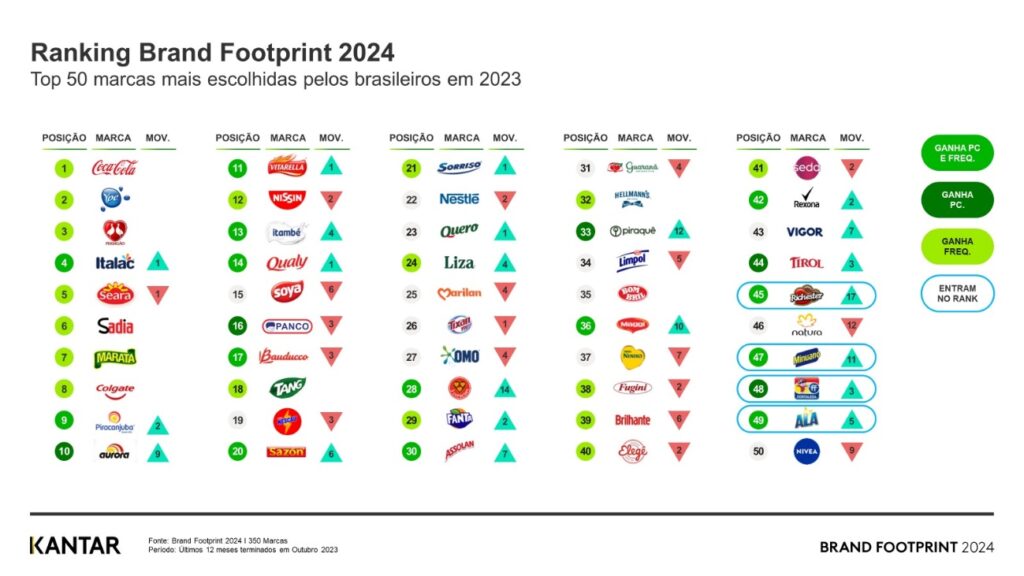

O relatório Brand Footprint 2024, que acaba de ser lançado pela Kantar, revela a força da retomada do consumo dentro do lar em 2023. O estudo, que mede a presença das marcas de bens de consumo massivo dentro dos lares brasileiros, apontou a Coca-Cola como líder do ranking pelo 12º ano consecutivo. As top 5 marcas tiveram avanços recordes seja estando mais presentes, seja encontrando novos momentos para crescer nos lares.

O volume de compras do brasileiro aumentou, atingindo o maior patamar no último trimestre do ano desde o pré-pandemia – foi registrado incremento de 20% no consumo dentro e fora do lar na comparação com o 1º trimestre de 2020.

O levantamento mede a presença das marcas dentro dos lares em escala local, através de uma métrica batizada de Consumer Reach Point (CRP), que mensura quantas famílias estão comprando produtos de determinadas empresas e com que frequência isso ocorre.

Esta foi a primeira vez na história do estudo que as top 5 marcas do ranking avançaram tanto os CRPs. Só a líder Coca-Cola registrou 10% de crescimento em um ano. É a primeira vez que uma marca ultrapassa os 600 milhões de CRPs. No Brasil.

As cinco marcas mais escolhidas pelos brasileiros continuaram as mesmas das últimas edições: Coca-Cola lidera, com 610 milhões de CRPs, um crescimento de 55 CRPs em relação ao ano anterior, seguida por Ypê, com 589 milhões de CRPs, um avanço de 37 CRP na comparação com o ranking anterior. Na sequência aparecem Perdigão, em terceiro, com 476 milhões de CRPs e um aumento de 33 CRPs; Italac com 464 milhões de CRPs e um surpreendente salto de 85 CRPs; e Seara com 442 milhões de CRPs (+44 CRPs).

“Este novo relatório mostra a força da retomada do consumo no país. Cerca de 63% das marcas analisadas cresceram, com destaque para o avanço da penetração nos lares. O brasileiro gastou, em média, 14,6% a mais do que em 2022, a cada vez em que foi ao mercado, e as compras de abastecimento voltaram a ganhar força. Também notamos um importante avanço da classe DE, experimentando e se predispondo a comprar mais marcas”, comenta Elen Wedemann, CEO da Kantar Worldpanel.

Destaques do ranking

Entre as 50 marcas que mais se destacaram no ranking 2024, 17 grandes marcas souberam trabalhar a sua predisposição a mais compradores ao serem mais escolhidas (frequência) no momento da compra e cresceram por meio de submarcas, subcategorias. Cinco dessas marcas cresceram por meio de ganho de novos compradores, e 14 delas avançaram ao conquistar mais frequência e presença nos lares brasileiros.

Das 350 marcas do avaliadas no ranking, 99 cresceram CRPs, com mais presença nos lares. Dessas, 77% são consideradas pequenas e médias, com 5% a 30% de alcance nos lares, e 42% Premium. 40% dos CRPS foram alavancados pela Classe AB, que estabilizou o número de marcas compradas, mas continuou fazendo rodízio de itens consumidos. Já a classe DE foi responsável por 17% do ganho em CRPs e incrementou a média de número de marcas compradas em +2, com maior percepção de promoção em canais ligados ao abastecimento.

Outras marcas cresceram via frequência de compra, com destaque para supermarcas, como as do TOP 5, que utilizaram a estratégia de diversificação do portfólio para conquistar mais espaço no carrinho de compras, como a quarta colocada Italac. A classe DE foi a que mais incrementou frequência (+8%), com marcas de tier médio (45%). Cerca de 46% do ganho em CRPs via frequência de compras foi nas regiões Norte e Nordeste.

Wedemann dá dicas para as marcas que querem estar entre as Top 50: “Elas devem ser significativas para o consumidor, se diferenciar e estabelecer conexões emocionais com ele. É necessário almejar, no mínimo, 120 milhões de CRPs, estar presente, em média, em 65% dos lares e ser escolhida em média cinco vezes.”

E-commerce

O e-commerce teve grande destaque no segmento de bens de consumo massivo no ano passado, principalmente entre marcas que ganharam penetração. A pandemia foi o grande impulsionador desse canal, com compradores fiéis. Em 2019 sua penetração na cesta de consumo massivo era de 7,9% e em 2023 alcançou os 22,2%.

Em relação ao número de lares compradores, foram 13 milhões, sendo 640 mil novos em 2023 versus 2022, liderados pela classe AB no avanço da penetração (+1,4 p.p.), e pela classe C em Sites/Apps de Varejistas (+1.5 p.p.). Houve mais recompra também em 2023: 47,9% mais de uma vez (+9 p.p.).

No ranking deste ano, a Natura aparece na liderança, com 2,4 milhões de CRPs, seguida pela Coca-Cola, com 2,1 milhões de CRPs, e Ypê, com 1,5 milhões de CRPs, todos sem variação versus 2022. Em quarto lugar aparece a Brahma, com 1,5 milhões de CRPs, com uma variação de +13 no ranking, e em quinto a Italac, com 1,3 milhão de CRPs e variação de +1 no ranking.

Para chegar aos resultados desta edição do ranking, a Kantar avaliou cerca de 350 marcas e visitou, semanalmente, 11.300 lares em sete praças (Norte+Nordeste, Leste+Interior do Rio de Janeiro, Grande Rio de Janeiro, Grande São Paulo, Interior de São Paulo, Centro-Oeste e Sul). O estudo cobriu 82% da população domiciliar, o que equivale a 90% do potencial de consumo.