07/05/2026 - 6:30

Mesmo com possíveis mudanças no formato de tributação, as LCIs (Letras de Crédito Imobiliário) e LCAs (Letras de Crédito do Agronegócio) ainda se destacam por terem seus rendimentos isentos de cobrança de Imposto de Renda.

O Bora Investir, portal de educação financeira e notícias da B3, preparou um guia detalhado para esclarecer essas e outras dúvidas, veja abaixo

Estes ativos de renda fixa se popularizaram nos últimos anos, por oferecer um rendimento próximo do CDI (Certificado de Depósito Interbancário, que acompanha a Selic) e sem cobrança de tributos. Alguns possuem um prazo de carência para resgate do recurso e oferecem rentabilidade prefixada, pós-fixada e até mesmo híbrida.

+ IR 2026: Receita já recebeu mais de 20 milhões de declarações; veja prazos e como fazer

O fato de os rendimentos de LCI e LCA serem isentos de Imposto de Renda gerou muita polêmica ao longo de 2025, especialmente por causa da Medida Provisória nº 1.303, que propunha tributar os rendimentos de novas emissões desses títulos a partir de 2026.

Embora a MP tenha caducado sem ser convertida em lei, ainda surgem dúvidas entre os investidores sobre a obrigatoriedade de declarar esses ativos. Existem discussões no âmbito legislativo sobre eventual mudança futura, mas atualmente LCI e LCA seguem isentos para pessoas físicas e o tema as vezes confunde os contribuintes.

Contudo, a obrigação de declarar continua existindo. Mesmo com a isenção de IR, é preciso informar os saldos em LCI e LCA na declaração de Imposto de Renda para evitar cair na malha fina.

Mesmo que isentos, é preciso declarar?

É nesta dúvida que muitos investidores esbarram e têm problemas com a Receita. A declaração do Imposto de Renda permite que o contribuinte mostre como o patrimônio foi formado e onde está aplicado o seu dinheiro.

Com relação aos rendimentos vindos de LCI e LCA, mesmo que isentos, estes explicam como ocorreu a evolução patrimonial, portanto, não declará-los corretamente pode levar o contribuinte à malha fina.

Desta forma, é obrigatório declarar LCI e LCA tanto na ficha de Bens e Direitos como na de Rendimentos Isentos e Não Tributáveis.

Como declarar LCI e LCA que eu tenho?

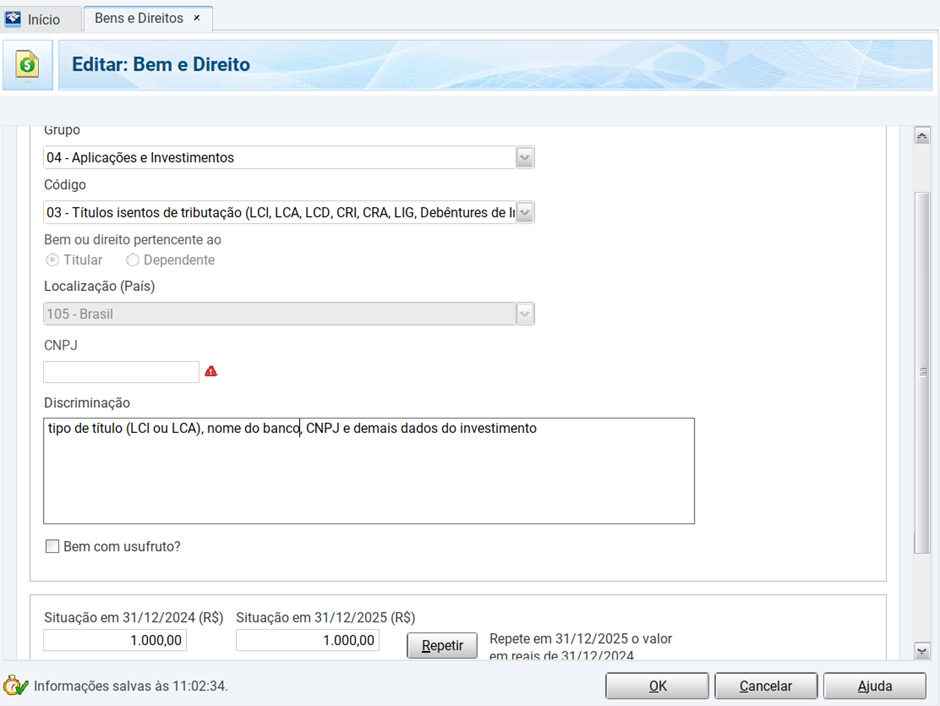

Márcia Cleide Ribeiro, advogada especializada em Direito Tributário, explica que o primeiro passo é informar os valores aplicados na ficha de Bens e Direitos, escolhendo o Grupo 04 (Aplicações e Investimentos).

Na sequência, o contribuinte deve escolher o Código 03 – Títulos isentos de tributação (LCI, LCA, CRI, CRA, LIG, Debêntures de Infraestrutura e outros). Depois, indicar a quem pertence os ativos (se é titular ou dependente).

Na área de Discriminação, o investidor terá que descrever qual o tipo de aplicação (LCI ou LCA), o nome e CNPJ da instituição financeira emissora do título e outros dados de investimento. Tudo conforme figura no Informe de Rendimentos.

Por exemplo: LCI emitida por (Nome do Banco ou Corretora), CNPJ (XX.XXX.XXX/XXXX-XX), aplicada em (data), vencimento em (data), indexador (% do CDI/ prefixado/ IPCA+). Conta ou contrato nº YYYY. Saldo de acordo com o Informe de Rendimentos 2025.

No campo Situação em 31.12.2025, o investidor vai colocar o saldo da aplicação nesta data. É importante não confundir o saldo, que representa o patrimônio, com os rendimentos.

Caso a LCI e LCA tenham sido adquiridas em 2024, na aba Situação em 31.12.2024 deve ser preenchido o saldo da aplicação nesta data. “Se não for o caso, esse campo pode permanecer em branco”, aponta David Soares, consultor tributário da IOB.

Além dos ativos, é importante que o investidor declare os rendimentos com LCIs e LCAs. Para isso, é necessário acessar a ficha de Rendimentos Isentos e Não Tributáveis.

Soares explica que o contribuinte deve escolher o Código 12 – Rendimentos de cadernetas de poupança, letras hipotecárias, letras de crédito do agronegócio e imobiliário (LCA e LCI) e certificados de recebíveis do agronegócio e imobiliários (CRA e CRI).

Na sequência, o contribuinte deve informar o nome e CNPJ da fonte pagadora. E na espaço “valor”, colocar qual foi o rendimento efetivo recebido em 2025. Esses valores podem ser encontrados no Informe de Rendimento enviados pela corretora ou instituições financeiras.

Como declarar LCI e LCA que venceram?

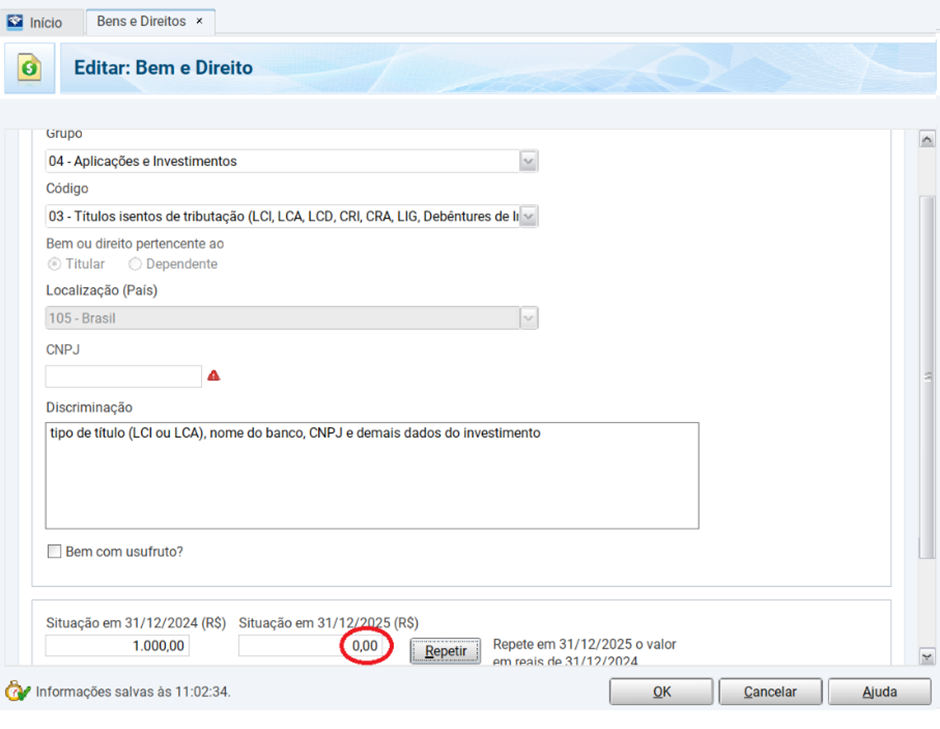

Quando o título vence ou é resgatado, o contribuinte deve informar saldo zerado na ficha “Bens e Direitos” na posição de 31/12/2025 do ano correspondente, indicando na discriminação que houve resgate ou vencimento. Os rendimentos recebidos até essa data devem ser normalmente informados como isentos na ficha de rendimentos isentos.

“As LCIs e LCAs cujo vencimento ocorreu em 2025, mas que ainda não tinham sido resgatadas até 31.12.2025, devem constar na declaração conforme os títulos que ainda estão na carteira do investidor”, reforça David Soares, consultor tributário da IOB.

Por outro lado, os papéis efetivamente resgatados em 2025 devem ser baixados na ficha “Bens e Direitos”, indicando-se o resgate no campo “Discriminação”, deixando-se em branco o campo “Situação em 31.12.2025 (R$)”.

O que mudou no imposto sobre LCI e LCA?

Nada. Em 2025 o governo editou a Medida Provisória nº 1.303, que visava compensar a redução/revogação de parte do Imposto sobre Operações Financeiras (IOF) com mudanças na tributação de aplicações financeiras e criptoativos.

O texto previa, entre outras mudanças, uma alíquota de 5% (IRRF) sobre rendimentos de títulos isentos para pessoa física, como LCI, LCA, CRI, CRA, debêntures incentivadas (Lei 12.431/2011), entre outros, para emissões a partir de 1º de janeiro de 2026.

Mas a MP não está mais em vigor. Ela caducou (perdeu a validade) em outubro de 2025, após ser retirada de pauta na Câmara dos Deputados e não ser convertida em lei dentro do prazo constitucional de 120 dias, no que foi considerado uma derrota para o governo.

Com isso, pelo menos até o momento, os rendimentos de LCI e LCA permanecem isentos de Imposto de Renda para pessoas físicas.

Há, no entanto, discussões e propostas de mudança na legislação que podem impactar a tributação futura desses títulos, especialmente para novas emissões. “Por isso, é importante acompanhar eventuais alterações legais e sempre observar o informe de rendimentos fornecido pela instituição financeira para verificar o tratamento aplicável em cada exercício”, lembra Ribeiro.

Leia matéria completa no B3 Bora Investir, parceiro de IstoÉ Dinheiro.