28/08/2025 - 14:44

Ao prestar esclarecimentos sobre as operações contra lavagem de dinheiro realizadas na manhã desta quinta-feira, 28, a subsecretária de fiscalização da Receita Federal, Andrea Costa Chaves, chamou de “problema” as contas bolsão, um instrumento utilizado por todas as fintechs em transações financeiras com instituições tradicionais.

+Megaoperação contra o PCC atinge empresas da Faria Lima e setor de combustíveis

+Como o PCC usou fintechs e fundos de investimento para lavar dinheiro no setor de combustíveis

“A conta bolsão é um problema, porque a fintech atua com os diversos clientes”, afirmou Chaves. “Mas ela tem uma conta em uma instituição financeira, um banco comercial mais tradicional como nós conhecemos. Essa conta não identifica cada cliente e, por isso, torna o percurso do dinheiro mais complexo de ser provado.”

O que são as contas bolsão?

As contas bolsão são um instrumento legalizado, utilizado para simplificar as operações das fintechs. No entanto, segundo a Receita Federal, organizações criminosas aproveitam a regulamentação mais flexível sobre estas instituições e seus instrumentos para dificultar o monitoramento de transações de dinheiro ilícito.

“Qual é o problema? Quando essa pessoa física deposita esse dinheiro, produto do crime organizado, ela não deposita em nome dela. Ela deposita em nome de uma fintech”, explicou o auditor fiscal Claudio Ferrer, da Receira Federal. “Tem uma série de transações dentro da fintech que não aparecem.”

Os órgãos envolvidos na investigação precisaram, então, se debruçar sobre a contabilidade das instituições financeiras para conseguir identificar as movimentações suspeitas. “Só que isso acaba levando muitos meses, muitos anos. Se a gente tivesse isso de forma mais organizada, a gente poderia evitar esse trabalho todo e pegar mais fintechs do crime organizado”, seguiu Ferrer.

Outros casos de esquemas fraudulentos também fizeram uso do mecanismo de conta bolsão. As fintechs mantêm essa conta corrente denominada “conta bolsão” em um banco comercial, onde são realizadas milhares de transações com dinheiro de terceiros, clientes da fintech. “A conta bolsão garante a invisibilidade do cliente da fintech, pois é impossível rastrear, de forma satisfatória, a origem e destino do dinheiro” diz a Receita Federal em nota na ocasião da Operação Concierge, de agosto de 2024.

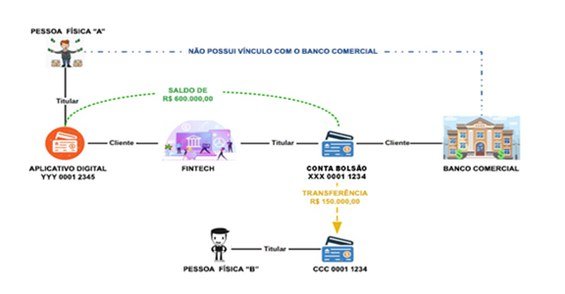

Exemplo de como funciona uma conta bolsão

Pessoa física “A” tem uma conta de pagamento aberta com a fintech e comanda suas operações por meio de um aplicativo digital. A fintech, por sua vez, tem uma conta corrente, do tipo bolsão, em seu próprio nome em um banco comercial. No exemplo, temos que Pessoa física “A”, de seu aplicativo, comanda uma transferência de R$ 150 mil para Pessoa física “B”.

Como Pessoa física “A” não tem vínculo com o banco comercial, seu nome não aparecerá no extrato, mas sim a fintech, titular da conta. A transferência para Pessoa física “B” aparece no extrato tendo como origem a fintech e não a Pessoa física “A”. Neste esquema, a Pessoa física “A” é invisível a um bloqueio judicial e pode manter seu patrimônio livre de restrições.

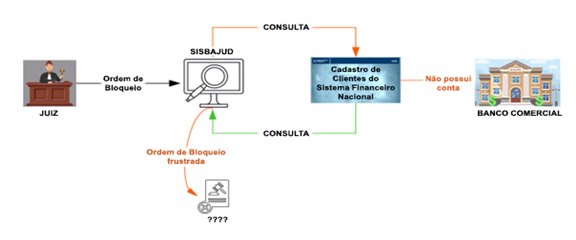

Como é o monitoramento do sistema financeiro

Em 2015, a Instrução Normativa RFB nº 1.571 estabeleceu regras para o envio de informações pelos bancos à Receita Federal através do sistema chamado e-Financeira. Há normas sobre o que deve ser enviado, além de prazo e forma para reportar. “Naquele tempo as fintechs não existiam, então elas não estão no rol ali das obrigatoriedades”, afirmou a subsecretária Andrea Costa Chaves.

Apesar de oferecerem serviços bastante similares ao dos bancos, as fintechs contam com diferentes classificações, incluindo “empresas de pagamentos”. Estão assim sujeitas a regras diferentes, como explica a advogada Poli Vlavianos, do escritório Arman Advocacia.

“As normas do Banco Central permitem que instituições de pagamento movimentem recursos de seus usuários em contas de titularidade própria”, diz Vlavianos. “A ausência de padronização entre fintechs na forma de registro e reporte gera lacunas de rastreabilidade.”

No final de 2024, a Receita Federal tentou emplacar um novo regulamento para obrigar fintechs a realizar o mesmo tipo de prestação de contas feito pelos bancos. No entanto, após uma onda de fake news que buscavam vincular a medida a uma taxação do Pix, o governo federal recuou da medida.

Após a megaoperção desta quinta-feira, o ministro da Fazenda, Fernando Haddad, afirmou que “as fintechs, a partir de amanhã, terão que cumprir rigorosamente as mesmas obrigações que os grandes bancos”. A mudança deve ocorrer através de uma nova instrução normativa da própria Receita, que prevê incluir as fintechs na e-Financeira.

Fintechs

Fintechs são empresas que utilizam tecnologia para criar, otimizar e distribuir serviços financeiros. Segundo Andrea Costa Chaves, elas não podem ser observadas como um problema por si, já que, na verdade, contribuíram enormemente com a bancarização da população brasileira.

Na visão da advogada Poli Vlavianos, as instituições necessitam apenas de um reforço de segurança, com medidas como exigência de transparência quanto ao repasse de informações individualizadas de cada usuário às autoridades, ampliar a obrigação de reporte sistemático ao Coaf (Conselho de Controle de Atividades Financeiras) e aproximar o regime das contas bolsão ao das contas bancárias tradicionais em termos de rastreabilidade, impondo segregação mais rígida e obrigações de identificação em tempo real dos clientes.