26/01/2026 - 6:00

Na esteira da resiliência da atividade econômica brasileira, o Comitê de Política Monetária (Copom) deve optar pela manutenção de juros na reunião desta semana, deixando o início de ciclo de cortes para a reunião de março, segundo especialistas ouvidos pela IstoÉ Dinheiro.

+Nubank vai falir? Especialistas explicam por que boatos sobre roxinho não se sustentam

Por conta de um mercado de trabalho ainda nas mínimas e dados de atividade que tem mostrado uma desaceleração dentro do esperado, uma parte significativa do mercado espera que o Copom se limite a mudanças no comunicado.

A maior parte da divergência fica com as discussões sobre Selic terminal, podendo ser de 12% a 12,50%, e a magnitude dos cortes, com alguns especialistas esperando que o ciclo comece com 0,25 ponto percentual (p.p.) ao passo que outros miram cinco cortes consecutivos de 0,50 p.p..

Álvaro Frasson, estrategista macro do BTG Pactual Portfolio Solutions, espera um corte de 0,25 p.p. somente em março, e agora em janeiro uma alteração somente no comunicado, com o BC retirando o trecho de que ‘não hesitará em subir a taxa de juros’.

“Isso sinalizaria o início do ciclo de cortes, ainda que não seja explícito ao falar isso”, observa.

A visão do buy side do BTG, portanto, é do ‘corte com credibilidade’, com um BC mais comedido ao iniciar a flexibilização da política monetária e, paulatinamente, mostrar uma postura mais dovish.

Além disso, a autoridade monetária também teria mais tempo para analisar uma nova rodada de dados de mercado de trabalho e atividade, ajudando a embasar ainda mais as decisões seguintes do Copom.

Em se tratando de inflação, Frasson comenta que, apesar de o IPCA ter fechado abaixo do teto da meta, o núcleo ainda preocupa.

“Acho que mesmo com o câmbio na faixa de R$ 5,30, sendo deflacionário, o BC não deve cortar em janeiro. O corte precisa vir com credibilidade e a inflação de serviços precisa desacelerar. Algumas aberturas vão continuar reagindo bem com esse câmbio, mas o núcleo da inflação, que é serviços, inclusive piorou, na margem, do último Copom para cá.”

Cinco cortes consecutivos na Selic

Gustavo Sung, economista-chefe da Suno, projeta cinco cortes consecutivos na Selic, começando na reunião de março. O cenário prevê uma pausa no ciclo de quedas da taxa de juros na reunião de setembro, fechando o ano com juros básicos a 12,50%.

Para o ano subsequente, a projeção é de 10,75%

“Temos esse cenário desde meados do segundo semestre do ano passado, com corte somente em março. Esperamos mudanças no comunicado, com o BC preparando os dados. Na margem é um cenário mais positivo”, comenta.

O economista frisa que o câmbio deve tirar a pressão da atividade e da inflação, e que a inflação novamente deve fechar dentro da banda da meta. A projeção da Suno é de 4% de IPCA – enquanto a inflação de serviços, que preocupa mais, deve arrefecer para 5%.

Sobre o fiscal, destaca que a trajetória da dívida ainda é um ponto de preocupação, apesar do horizonte de cumprimento da meta primária pelo Governo Federal.

“O que mais me preocupa é a trajetória da dívida. Acreditamos que o governo consegue cumprir com as metas fiscais, mas tem dois pontos que eu preciso trazer. Um deles é que vamos ter atividade mais fraca em 2026, estamos com 1,8% de projeção. O nível de arrecadação deve desacelerar”, avalia.

“Outro ponto que estamos de olho é que o governo deve utilizar outras ferramentas para aumentar popularidade, como programas de crédito, consignado privado, também tem a reforma do imposto de renda”, completa, citando medidas que devem impactar o fiscal.

4 a cada 10 subitens do IPCA estão acima do teto da meta de inflação

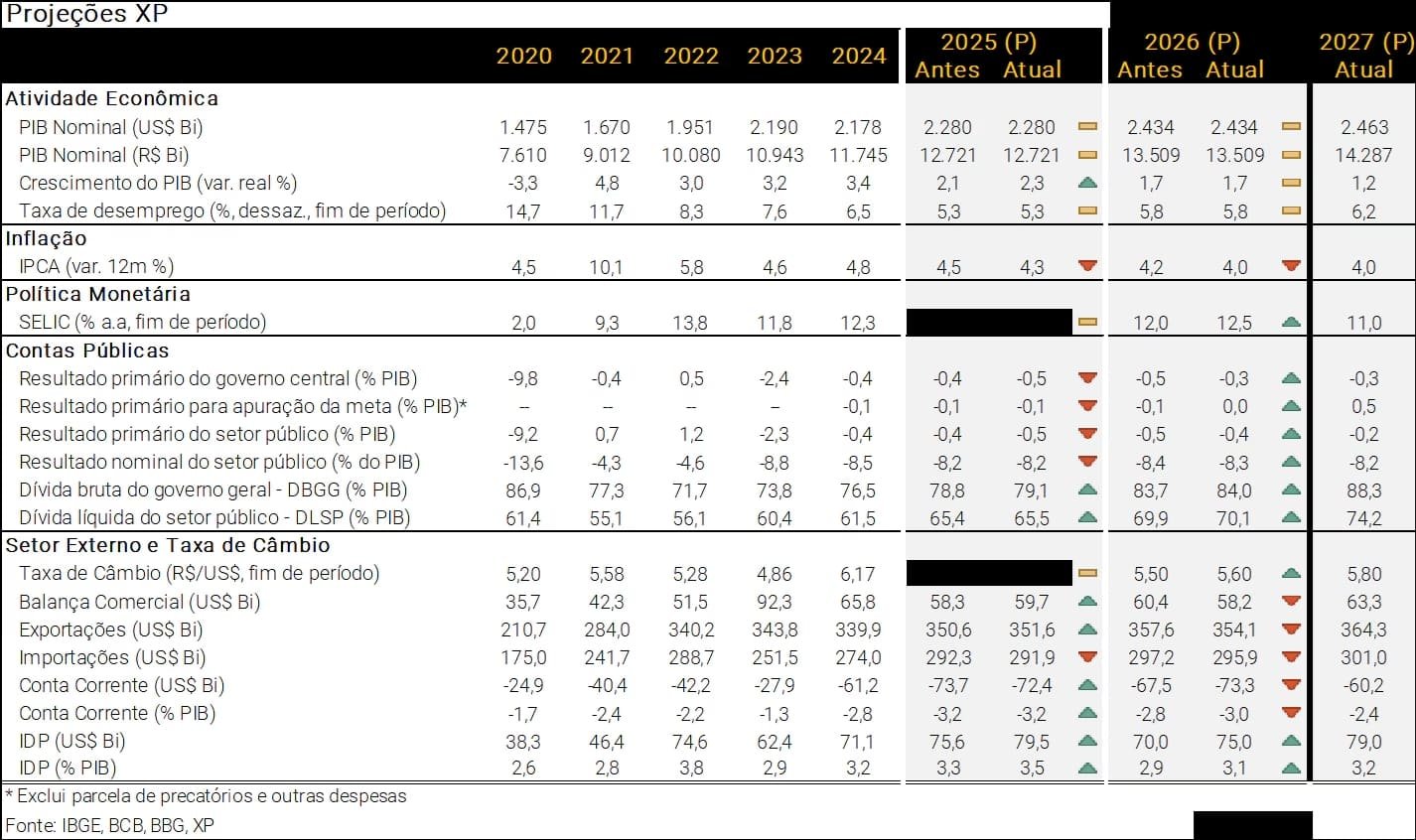

Em seu relatório macro mais recente, a XP aponta um cenário de curto prazo mais favorável para a economia brasileira em 2026, mas com desafios relevantes no horizonte de 2027, especialmente no campo fiscal.

Em relação à inflação, a casa aponta fundamentos mais favoráveis para bens industrializados em 2026, mas alerta que a inflação de serviços deve permanecer elevada, pressionada por um mercado de trabalho apertado e por um cenário fiscal expansionista.

Apesar da melhora recente dos índices, uma parcela relevante dos subitens do IPCA segue acima do limite superior da meta, e as expectativas inflacionárias continuam desancoradas.

“Apesar de alívio recente, cerca de 40% dos subitens do IPCA estão acima do limite superior da meta”, diz o time de macro da XP, liderado pelo economista Caio Megale.

No campo da política monetária, a XP afirma que o comportamento da inflação tem sido melhor do que o esperado, mas ressalta que as expectativas ainda estão bem acima da meta.

A casa mantém a projeção de início do ciclo de cortes de juros em março, tema central para a reunião do Copom de janeiro, que tende a reforçar uma postura de cautela e dependência dos dados.

A projeção de Selic terminal é de 12,50%.

Selic de um dígito em cenário de horizonte reformista

Megale, da XP, declarou em entrevista à IstoÉ Dinheiro na semana anterior que uma taxa básica de juros na casa de 9% é crível para 2027 em um cenário de governo reformista e comprometido com o fiscal.

“O Banco Central tem espaço para retirar o “extra aperto” que foi necessário anteriormente. Vemos uma possibilidade de corte total na ordem de 2,5 a 3 pontos percentuais ao longo do ano. O ritmo de 12,50% ainda é um juro real alto para uma inflação que corre perto de 4,5%”, disse.

“Se o governo sinalizar reformas profundas no segundo semestre [administrativa e desvinculação do orçamento citadas anteriormente], existe espaço para cair até 11% ou 9,5% [próximo ano]. Caso contrário, se o cenário for de “ajustes insuficientes”, o BC deve ser mais cauteloso e estacionar nos 12,50%.”