25/12/2025 - 8:00

O ano de 2025 foi marcante para o Ibovespa, principal índice de ações da bolsa brasileira, dadas as várias renovações de recordes – e ainda assim, uma fatia significativa do mercado enxerga potencial de novas altas por conta dos múltiplos vistos como ‘baratos’.

+No Ibovespa, 7 a cada 10 ações batem o CDI neste ano; veja maiores altas

+Parcela da população em home office cai para 7,9% dos trabalhadores

O Ibovespa passou boa parte do ano em trajetória de alta, renovando recordes históricos e superando os 164 mil pontos pela primeira vez, refletindo um mix de fatores que voltaram a colocar o Brasil no radar dos grandes players globais do mercado financeiro.

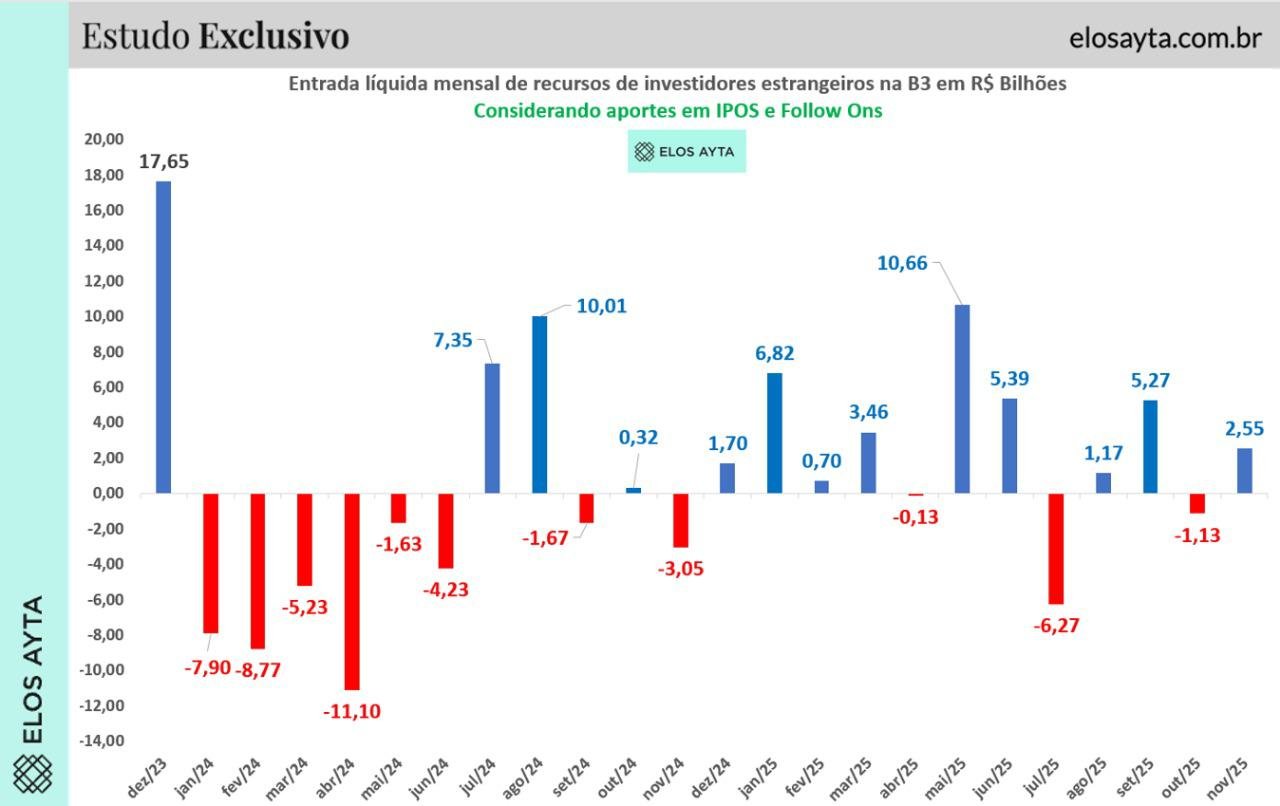

Um dos pilares que sustentou o desempenho do Ibovespa em 2025 foi o retorno de recursos vindos de fora do país.

Depois de um ciclo dominado por saídas líquidas de capital estrangeiro em 2024, o fluxo se inverteu ao longo de 2025, com dados mostrando que investidores internacionais trouxeram mais de R$ 28 bilhões líquidos até novembro, incluindo IPOs e ofertas subsequentes de ações.

Esse movimento compensou a fuga de mais de R$ 24 bilhões do ano anterior e sinalizou maior confiança externa no mercado acionário brasileiro.

Em novembro, por exemplo, houve entrada líquida positiva, reforçando esse retorno gradual de estrangeiros ao mercado local – tanto em operações no mercado primário quanto no secundário.

Esse fluxo ajudou o Ibovespa a sustentar níveis de preços mais elevados e reforçar liquidez no pregão, algo que investidores e analistas destacam como um componente essencial para o momento atual da bolsa.

A esmagadora maioria das ações do Ibovespa supera o CDI

Outro dado que ajuda a entender o ano do Ibovespa está na performance das ações individuais em relação à principal taxa de juros do país. Em 2025, o CDI acompanhou a taxa Selic no maior nível em quase duas décadas, o que elevou bastante o rendimento de investimentos de renda fixa.

Ainda assim, a maioria das ações do Ibovespa superou o CDI, mesmo neste ambiente de juros altos.

20 maiores altas do Ibovespa em 2025

- Cogna (COGN3): 259%

- Cury (CURY3): 128%

- Cyrela (CYRE3): 120%

- Direcional (DIRR3): 117%

- BTG Pactual (BPAC11): 111%

- Axia Energia (AXIA3): 109%

- Eneva (ENEV3): 98%

- Axia Energia (AXIA6): 95%

- Vivara (VIVA3): 91%

- Rede D’Or (RDOR3): 88%

- C&A (CEAB3): 80%

- Bradesco (BBDC4): 79%

- TIM (TIMS3): 76%

- TOTVS (TOTS3): 76%

- CPFL Energia (CPFE3): 75%

- Allos (ALOS3): 71%

- Bradesco (BBDC3): 67%

- Vibra (VBBR3): 66%

- Motiva (MOTV3): 64%

- Itaú Unibanco (ITUB4): 64%

- Energisa (ENGI11): 62%

- Sabesp (SBSP3): 62%

- Itaúsa (ITSA4): 60%

- MRV (MRVE3): 57%

- Iguatemi (IGTI11): 56%

- Equatorial (EQTL3): 56%

- Embraer (EMBR3): 56%

- Pão de Açúcar (PCAR3): 56%

- Magazine Luiza (MGLU3): 55%

- Smart Fit (SMFT3): 55%

Levantamento da Elos Ayta Consultoria aponta que, dentro da carteira do Ibovespa, cerca de 72% dos papéis conseguiram ultrapassar a performance do CDI, um feito relevante considerando que o CDI se beneficiou diretamente do patamar elevado da Selic.

Esse desempenho acima do benchmark de juros mostra que as empresas listadas não só resistiram ao ambiente de juros altos como também entregaram retornos competitivos para os investidores.

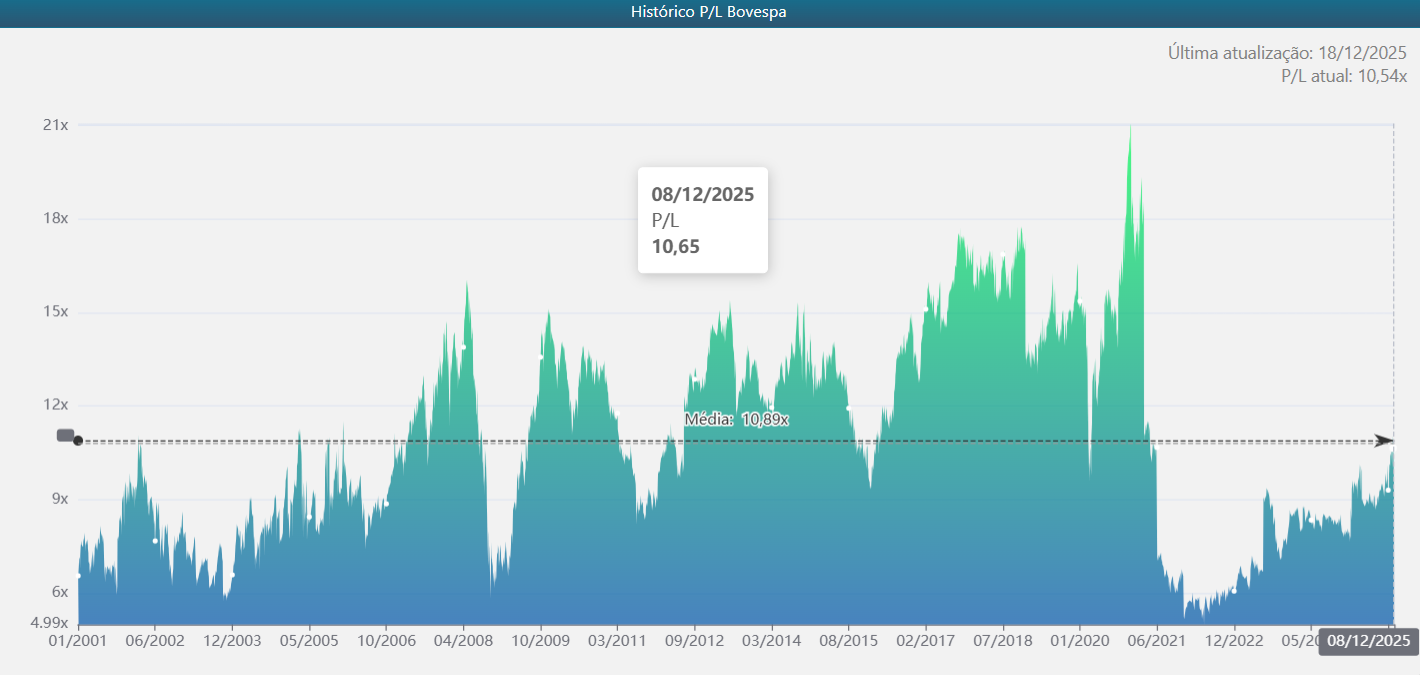

Múltiplos ainda considerados baixos

Mesmo com esse movimento positivo nas cotações, muitos analistas destacam que os múltiplos de avaliação do Ibovespa permanecem abaixo das médias históricas.

Um dos indicadores mais observados é o Preço/Lucro, que relaciona quanto o mercado está disposto a pagar pelos lucros das empresas. Estimativas apontam que o Ibovespa estaria negociando a cerca de 9 vezes os lucros projetados para os próximos 12 meses, contra uma média histórica mais alta.

Esse patamar implica que, sob a ótica de valuation, o índice ainda pode estar com desconto em relação aos padrões históricos – e que, para voltar à média tradicional desse indicador, as ações poderiam subir cerca de 25% apenas para normalizar esse múltiplo.

Ao excluir empresas que tendem a puxar o índice para baixo, como grandes exportadoras de commodities, o múltiplo do Ibovespa também continua inferior à média histórica de mercados emergentes, reforçando essa noção de valuation atrativo.

O fato de os múltiplos permanecerem em níveis considerados baixos é citado por gestores como um dos motivos pelos quais a bolsa ainda é vista como barata – mesmo após a sequência de máximas em pontos.

Política e macro: um ambiente mais estável

Um dos elementos que mais contribuiu para o comportamento do índice em 2025 foi um cenário político e macroeconômico percebido como mais estável do que em anos recentes.

Embora os desafios não tenham desaparecido, a sensação de menos turbulências – tanto no plano interno quanto no externo – ajudou a reduzir o prêmio de risco exigido pelos investidores.

No Brasil, a narrativa dominante ao longo de 2025 foi de menor volatilidade política e maior previsibilidade nas decisões econômicas, o que acabou por favorecer a confiança dos mercados.

Isso inclui a sinalização de que o ciclo de juros poderia estar chegando ao fim, criando expectativas de início de cortes na taxa Selic em 2026. A possibilidade de melhora no ambiente de juros geralmente favorece investimentos em ativos de renda variável, porque a atratividade relativa da renda fixa diminui progressivamente.

Além disso, sinais de maior tranquilidade nas relações entre poder público e agentes econômicos, assim como ausência de problemas significativos no campo fiscal são fatores mencionados por analistas como fatores que reduziram incertezas, colaborando com o desempenho da bolsa de valores ao longo do ano.

Esse contexto macroeconômico menos conturbado, combinado com resultados corporativos geralmente sólidos e fluxo de capital externo, ajudou a manter o Ibovespa em trajetória de alta – mas sem que os múltiplos estourassem de forma exagerada. Isso cria um quadro em que o mercado segue em níveis que muitos gestores consideram estruturalmente atrativos para 2026.