01/03/2026 - 10:00

O colapso do conglomerado liderado pelo Banco Master, deflagrado em novembro de 2025, não apenas expôs um rombo de mais de R$ 40 bilhões ao caixa do Fundo Garantidor de Crédito como gerou um efeito dominó em parte do sistema financeiro.

A liquidação do Master provocou até agora a intervenção do Banco Central em oito instituições financeiras. A maior parte delas (5) estava diretamente ligada ao banco de Daniel Vorcaro. As outras três não faziam parte do mesmo grupo, mas mantinham relações muito próximas e acabaram seguindo o mesmo caminho da liquidação.

+CPI do INSS: governistas pedem anulação de quebra de sigilo de Lulinha

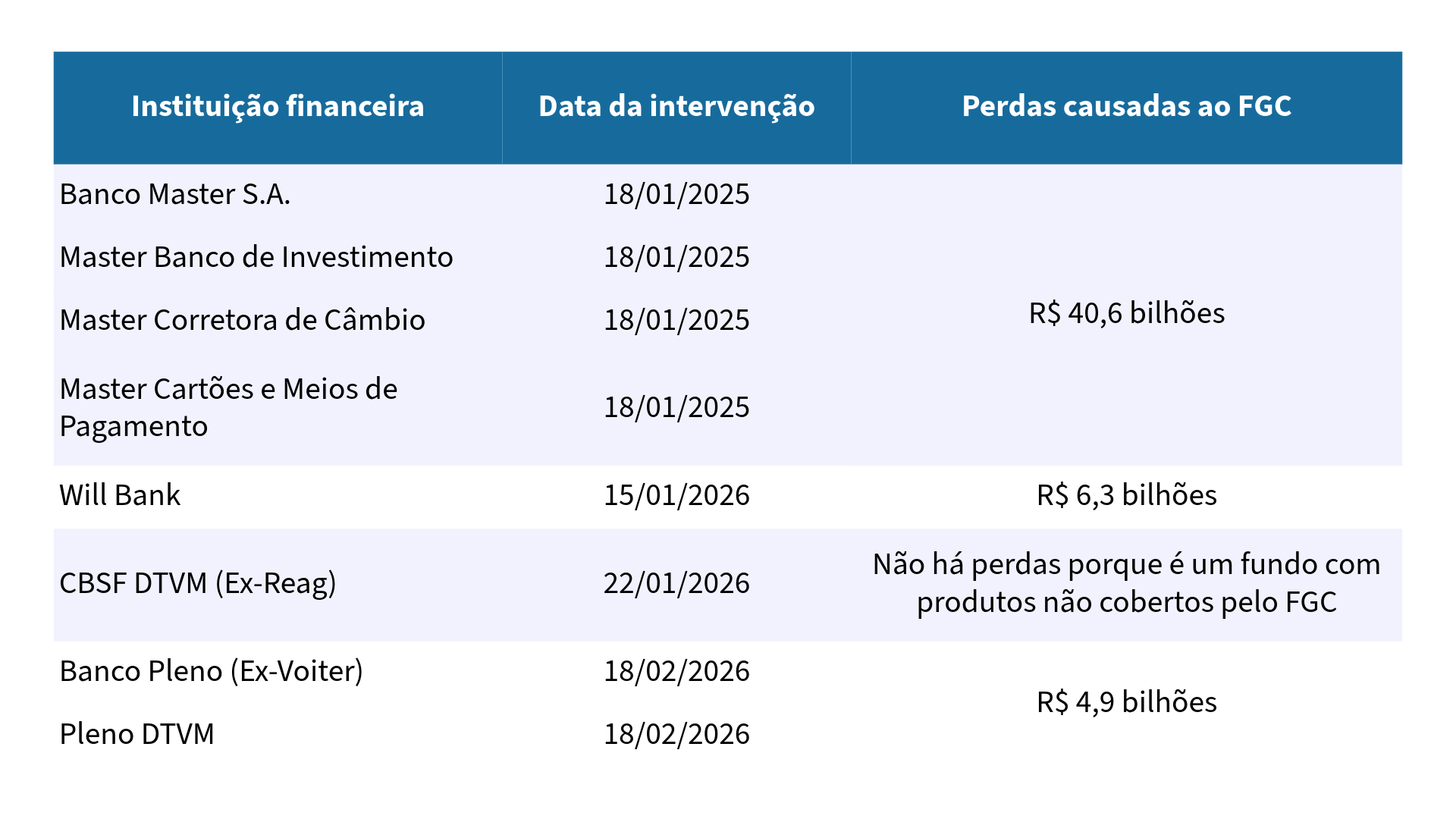

A cronologia começou em 18 de novembro de 2025, quando a autoridade monetária decretou a liquidação simultânea de quatro frentes do grupo: o Banco Master S.A., a Master S.A. Corretora de Câmbio, Títulos e Valores Mobiliários, a Master de Investimento e a administradora de cartões do grupo.

A medida ocorreu um dia após a prisão de Daniel Vorcaro, controlador da instituição, capturado pela Polícia Federal na Operação Compliance Zero. Investigações apontaram que o Master operava com uma fragilidade extrema: na semana da intervenção, possuía apenas R$ 4 milhões em caixa para fazer frente a obrigações de R$ 127 milhões.

Muito além do Master

O contágio, porém, foi além das fronteiras nominais do Master. Em janeiro de 2026, o Banco Central estendeu sua foice ao Will Bank. A fintech de crédito, que fazia parte do ecossistema do Master, foi poupada em um primeiro momento.

Havia a expectativa do Banco Central de uma solução para a fintech, que ficou operando sob Regime Especial de Administração Temporária (REAT). A solução não se mostrou viável e a liquidação foi inevitável, após o Will Bank deixar de honrar pagamentos junto à Mastercard.

No mesmo período, a CBSF DTVM (antiga Reag Investimentos) também foi liquidada. O Banco Central identificou uma participação ativa dos fundos da Reag na inflação artificial de ativos que serviam de garantia para o conglomerado do Master.

Apesar de ter sido liquidada, a antiga Reag não gerou perdas ao FGC. Os produtos oferecidos pela gestora não tinham a garantia do fundo e acabaram gerando perdas apenas aos investidores que compraram as cotas de seus fundos.

As duas últimas peças do castelo de cartas construído pelo caso Master caíram em meados de fevereiro. O Banco Pleno (ex-Voiter) e a Pleno DTVM, controlados por Augusto Ferreira Lima, ex-sócio de Vorcaro no Banco Master, foram liquidados pelo Banco Central no último dia 18.

Este cenário impôs um desafio sem precedentes ao Fundo Garantidor de Créditos (FGC), com um volume de depósitos elegíveis que ultrapassa os R$ 50 bilhões. Muitos dos investidores foram atraídos por CDBs que prometiam retornos de até 140% do CDI e a lembrança que aportes até R$ 250 mil estariam cobertos pelo FGC.

O impacto é tão profundo que os grandes bancos brasileiros podem ser chamados a aportar mais de R$ 30 bilhões para recompor o caixa do FGC. E ainda não estão descartadas mudanças nas regras do FGC, de tal forma a incluir outros participantes como depositários do fundo.

Esfera política e judiciária

O caso agora transborda para as esferas política e jurídica. Enquanto o Supremo Tribunal Federal e o Tribunal de Contas da União escrutinam a velocidade (ou a demora) da fiscalização do Banco Central, o Congresso Nacional articula uma CPI para investigar as conexões do banco com a classe política e o uso de instituições públicas, como o BRB, para a aquisição de créditos podres.

Para o mercado, a lição é amarga: a sofisticação de fachada e o marketing agressivo não substituem os fundamentos de liquidez. O desmonte do império Master deixa um rastro de insegurança jurídica e a certeza de que a regulação bancária brasileira passará por uma reforma profunda para evitar que o apetite desenfreado por crescimento volte a ameaçar a estabilidade econômica.