03/03/2023 - 0:05

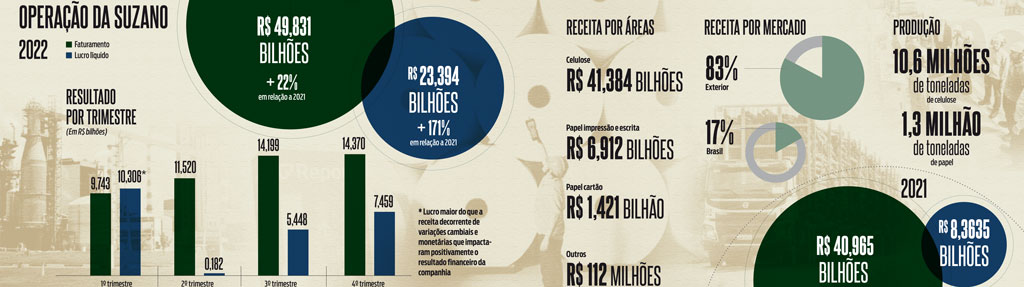

Uma vez por trimestre, o executivo Walter Schalka, presidente da Suzano, maior empresa de papel e celulose da América Latina, promove um encontro virtual com seus 37 mil funcionários em mais de 100 países. O propósito é mostrar para o time o balanço financeiro da companhia, detalhar erros e acertos, motivar as equipes e definir estratégias. O mais recente encontro, na manhã da quinta-feira (2), teve um clima especial. Com sorriso de quem venceu uma Copa do Mundo, Schalka apresentou a partir da fábrica da empresa em Limeira, no interior de São Paulo, os melhores números dos 98 anos de história da Suzano. O faturamento em 2022 atingiu R$ 49,8 bilhões, alta de 22% sobre um ano antes. Foram R$ 23,3 bilhões de lucro, disparada de 171%. “Perto de comemorar nosso primeiro centenário, em 2024, tivemos os melhores números de toda a história”, disse Schalka, em entrevista à DINHEIRO.

Mais importante que o lucro, que teve influência do câmbio, ele afirmou que os indicadores mais fiéis da impressionante performance da empresa são o Ebitda de R$ 28,2 bilhões — com alta de 20% — e a geração de caixa operacional de R$ 22,5 bilhões, com o mesmo percentual de crescimento. “Além de ser o melhor ano de todos, foi o de maior investimento da nossa história também, com mais de R$ 16,3 bilhões.” Schalka justificou o rosário de números recordes citando a obsessão por eficiência, tanto na operação quanto na gestão de despesas. Enquanto o setor teve aumento médio de US$ 100 do custo de produção no ano passado, a Suzano estancou a alta em US$ 47. “Somos a empresa mais competitiva do mundo”, afirmou o presidente. “E com os projetos que temos em execução, seremos ainda mais competitivos nos próximos anos”, disse (leia a entrevista ao final desta reportagem).

A competitividade não passa apenas pelos números no balanço. Passa pelo compromisso ambiental. A empresa é carbono negativo (ou seja, sequestra mais CO2 do que emite) e quer chegar a 40 milhões de toneladas até 2025. “Nossa responsabilidade excede a nossa cerca. Precisamos pensar em como a gente impacta a sociedade e o mundo”, afirmou o executivo brasileiro eleito Person of the Year pela Câmara Americana de Comércio (Amcham).

O que é bom para o meio ambiente tem sido excelente para o desempenho da Suzano. Com 11 fábricas próximas de florestas manejadas, ferrovias e portos, a empresa é referência em plantar, produzir e vender. Tem hoje o menor custo de produção de celulose por tonelada, cotada a US$ 800 no mercado internacional, com margem de 57%.

Mas se há um item que ajudou a companhia a ter o melhor ano da história é o papel-moeda verde: o dólar. Além de ter sido beneficiada pela melhora dos preços da celulose, que tiveram alta de 32% só no último trimestre de 2022, a Suzano surfou na onda da alta do câmbio e conseguiu reduzir seu endividamento em moeda americana, de 2,5 vezes a geração de caixa, para 2 vezes. Algo significativo.

Com o caixa reforçado e a expectativa de aumento da demanda por celulose, a companhia reforçou seus robustos planos de investimentos. O mais importante é o Projeto Cerrado, em Ribas do Rio Pardo (MS), que está em estágio de 45% nas obras. Quando entrar em operação, a unidade vai se tornar a maior linha única de celulose do mundo. No bojo dos planos de expansão, a Suzano também aguarda o sinal verde do Conselho Administrativo de Defesa Econômica (Cade) para concluir a compra dos ativos de papéis higiênicos da americana Kimberly-Clark no Brasil.

Entre outras iniciativas, a empresa concluiu a construção de um terminal portuário de Itaqui (MA), avançou em projetos de modernização nas fábricas de Aracruz (ES) e Jacareí (SP), investiu no desenvolvimento de sua base florestal, lançou a Suzano Ventures e uma nova empresa, a Biomas, e na construção de uma fábrica de fios têxteis por meio da joint venture Woodspin na Finlândia, em parceria com a Spinnova.

REPERCUSSÃO Apesar do desempenho recorde, o mercado não recebeu o balanço com euforia. Ao contrário. As ações da companhia fecharam o pregão do dia 1º de março em queda de 2,03%, a R$ 46,77. De acordo com analistas da XP Investimentos, a geração de caixa, medida pelo Ebitda, ficou abaixo das expectativas. A corretora esperava o indicador em R$ 8,4 bilhões, contra os R$ 8,1 bilhões apresentados.Segundo os analistas, o custo da produção da celulose foi o motivo para esse número menor. Para André Vidal e a equipe da XP, que assinam o relatório, três fatores pesaram. O primeiro foi o aumento dos preços de 8% na madeira devido a um crescimento da demanda com uma oferta reduzida. “Já o encarecimento das tarifas de transporte e o crescimento de 9% no consumo de insumos também pressionaram o Ebitda da empresa”, afirmaram.

Para os analistas do UBS BB Cadu Schmidt, Andreas Bokkenheusern e Cleve Rueckert, esse aumento de preço gerou uma alta de 25% no custo de caixa da celulose. Ainda assim, foram mais benevolentes com o resultado da empresa. “O Ebitda ficou apenas 1% abaixo das nossas expectativas”, afirmaram. Para Schmidt e sua equipe do UBS BB, a ação da Suzano não deve ter um futuro muito interessante ao longo de 2023, principalmente por causa do preço da celulose no mercado internacional. “Esperamos que esse mercado permaneça em excesso de oferta por causa da baixa demanda de celulose de fibra curta na China, a principal compradora do produto da Suzano”, disseram, destacando que para essa demanda se reaquecer há uma necessidade de o preço da celulose recuar para US$ 650 por tonelada, o que implica em uma diminuição de 18,75% no preço da commodity, sobre os atuais US$ 800 por tonelada. “Nós acreditamos que essa forte queda é necessária para haver uma retomada na demanda, o que prejudicaria diretamente a Suzano”, disse Schmidt, em relatório. Sendo assim, o UBS BB decidiu se manter neutro. O banco teme que uma eventual queda da celulose possa fazer a ação sofrer.

Já o BTG calcula um preço-alvo de R$ 86 para o ativo, o que implica em uma alta de 83,87% para cada ação até o final de 2023. “O papel está sendo negociado como se a celulose estivesse em US$ 505 por tonelada, valor muito abaixo da atual estimativa do mercado”, afirmaram Leonardo Correa e Caio Greiner, no relatório que comenta os resultados da Suzano.

PRÓXIMO SÉCULO O analista da Levante Flávio Conde comentou que o endividamento pode atrapalhar a Suzano. Embora o indicador dívida líquida sobre Ebitda esteja em um patamar confortável atualmente, que é de 2 vezes, ele pode caminhar para a marca de 3 vezes ao longo do ano. “Essa premissa pode se concretizar caso a celulose recue para a casa dos US$ 600 por tonelada, visto que com esse patamar a Suzano teria uma forte queda no Ebitda, o que deixaria o indicador dívida líquida sobre Ebitda em um número nada confortável”, disse Conde. No geral, o analista da Levante afirmou que o investidor deve ter cautela com o ativo, mas não descarta que a empresa é uma boa oportunidade. “Mesmo com um Ebitda ruim, o lucro disparou 222% (no quarto trimestre de 2022), por isso, acredito que a empresa possui uma boa gestão para encarar as adversidades do mercado.”

De seu lado, Schalka afirma que vai seguir adiante com as estratégias da Suzano. O plano, segundo ele, é preparar a companhia para os próximos 100 anos, sem negligenciar os números que serão apresentados para os funcionários daqui a três meses.

ENTREVISTA: Walter Schalka presidente da Suzano

“O mercado é curtoprazista e tem uma leitura inadequada sobre a celulose”

Qual foi o segredo de vocês para lucrar R$ 23 bilhões em um ano tão complexo como 2022?

A empresa tem dívida em dólares. Quando o dólar tem uma desvalorização em relação ao real, como aconteceu no ano passado, isso aumenta a variação monetária a nosso favor. Por isso, gosto de olhar para o indicador operacional de caixa, que foi o melhor ano da nossa história. Tivemos um Ebitda de R$ 28,2 bilhões e mais de R$ 22 bilhões em geração operacional de caixa. Isso foi muito positivo, mas vai além dos números. Pois além de ser o maior ano da nossa história, foi o maior investimento anual da nossa história também, com R$ 16,3 bilhões. A companhia também fez o retrofit da fábrica de Aracruz e da fábrica Jacareí, concluiu o terminal de Itaqui, no Maranhão. E também fizemos um megaprograma de recompra de 40 milhões de ações, no valor de quase R$ 2 bilhões.

E na parte ambiental?

Tivemos avanços importantes na questão de aumento da nossa base florestal. Nunca se plantou tanto. Foram mais de 1,2 milhão de árvores por dia. Fizemos o lançamento do Biomas, um programa de recuperação de áreas nativas. Terminamos um projeto em Limeira e na Finlândia, de microfibrilados celulose. Estamos trabalhando numa agenda que é uma agenda dos corredores da biodiversidade, nós temos áreas de matas nativas que são fragmentadas. Vamos conectar isso por corredores. E vamos regenerar 4 milhões hectares nos próximos 20 anos. É uma área equivalente ao tamanho da Suíça ou Holanda.

Por que, apesar do resultado recorde, o mercado se desapontou com o balanço divulgado?

A nossa percepção é que o mercado é curtoprazista e tem uma leitura inadequada sobre o que vai acontecer com a celulose. Os analistas tendem a fazer uma visão de 12 meses. Só que em 12 meses o Projeto Cerrado não vai entrar em operação. Então, tudo que nós investimos tem zero de efeito na análise deles. Só que vai ser um projeto supercompetitivo. Eles [os analistas] também colocam zero na questão do landbanking, a aquisição de terras. Só que isso vai gerar competitividade futura para a empresa. Então, a minha percepção é que isso levou a essa falta de empolgação por parte do mercado.

Mas existe uma preocupação legítima com a alta dos custos de produção…

Sim, mas vamos ter uma redução do custo de produção. Tivemos um aumento no ano passado, decorrente principalmente do efeito das commodities, tanto petróleo quanto as partes químicas, como soda cáustica e ácido sulfúrico. Entendemos que esse processo é conjuntural, não estrutural. Por isso, vai haver um arrefecimento dos custos. Nossos programas de investimentos vão levar ao longo do tempo a uma redução ainda maior do custo. Isso vai trazer um incremento potencial para nós de mais de R$ 3 bilhões adicionais. No geral, os analistas nos comparam contra nós mesmos, o que está correto. Porque somos disparadamente a empresa mais competitiva do mundo e seremos ainda mais competitivos com o Projeto Cerrado, que vai ter o menor custo entre todas as nossas fábricas. Reduzir custos é uma obsessão para nós.

Quais são os grandes desafios da Suzano para 2023 e 2024?

No curto prazo, uma preocupação é sobre a questão global, de como vai ficar a economia em função da alta taxa de juros. Será que isso vai provocar uma recessão? Qual o efeito da recessão sobre nós no momento que estão entrando outros projetos de celulose no mundo e que pode gerar um desequilíbrio entre demandas supply? São essas as questões.