14/10/2024 - 7:00

RESUMO

• Importante fundo financiador imobiliário, a tradicional caderneta tem se mostrado menos apetitosa para os brasileiros

• Depois de fechar 2023 com saldo negativo de R$ 87 bilhões, segue neste ano perdendo para a renda fixa e variável

A caderneta de poupança, por muitos anos o destino favorito dos brasileiros para guardar dinheiro, está enfrentando um momento delicado. Em um cenário de juros elevados e maior acesso a alternativas de investimento, a poupança tem perdido seu apelo tradicional. O saldo negativo de R$ 87 bilhões registrado em 2023 reflete esse movimento de fuga dos investidores, e embora a tendência tenha desacelerado em alguns meses de 2024, ela voltou a ganhar certa força somente em setembro.

De acordo com os dados do Banco Central, o mês de setembro registrou saques de R$ 352 milhões e depósitos de 344,9 milhões, um saldo negativo de R$ 7,1 milhões. No acumulado do ano, no entanto, as retiradas líquidas somam R$ 4,1 bilhões.

Ainda assim, a poupança continua com um estoque impressionante de mais de R$ 1 trilhão. Esse montante é vital, pois a caderneta é o principal instrumento de captação de recursos para o setor imobiliário, especialmente através do Sistema Brasileiro de Poupança e Empréstimo (SBPE). Esse papel, porém, tem diminuído.

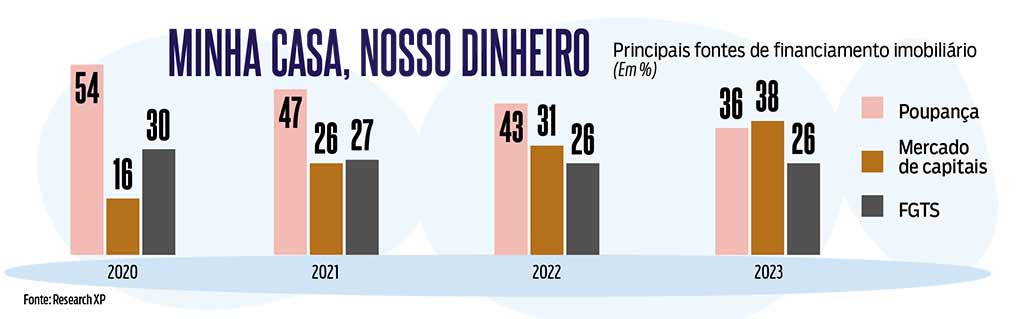

Um levantamento da XP mostra que desde 2020 os recursos da poupança vêm sendo substituídos por capital privado do mercado como fonte de financiamento de imóveis: caiu de 54% naquele ano para 36% em 2023. No mesmo período, o dinheiro de bancos privados saltou de 16% para 36%.

“Com a Selic elevada, a rentabilidade dos investimentos pós-fixados dispara, e a poupança acaba ficando para trás”

Ana Paula Debiazi, economista e CEO da Leonora Ventures

A atual fórmula de rentabilidade da poupança, que combina a Taxa Referencial (TR) com uma remuneração fixa de 0,5% ao mês, está em vigor enquanto a taxa Selic permanece acima de 8,5% ao ano. Atualmente, a Selic está em 10,75% ao ano. Apesar disso, essa fórmula tem mostrado ser cada vez menos competitiva em comparação com outras opções de renda fixa.

Ana Paula Debiazi, economista e CEO da Leonora Ventures, destaca que o ambiente de juros altos torna os investimentos em produtos como Tesouro Direto, CDBs e LCIs/LCAs muito mais atraentes. “Com a Selic elevada, a rentabilidade dos investimentos pós-fixados dispara, e a poupança acaba ficando para trás”, afirma Debiazi. Segundo ela, o acesso facilitado a plataformas digitais e o crescente empoderamento dos investidores brasileiros têm levado a uma migração significativa para essas alternativas mais rentáveis.

MINGUANTE

A atual fórmula de rentabilidade da poupança, que combina a Taxa Referencial (TR) com uma remuneração fixa de 0,5% ao mês, está em vigor enquanto a taxa Selic permanece acima de 8,5% ao ano. Atualmente, a Selic está em 10,75% ao ano. Apesar disso, essa fórmula tem mostrado ser cada vez menos competitiva em comparação com outras opções de renda fixa.

Ana Paula Debiazi, economista e CEO da Leonora Ventures, destaca que o ambiente de juros altos torna os investimentos em produtos como Tesouro Direto, CDBs e LCIs/LCAs muito mais atraentes. “Com a Selic elevada, a rentabilidade dos investimentos pós-fixados dispara, e a poupança acaba ficando para trás”, afirma Debiazi. Segundo ela, o acesso facilitado a plataformas digitais e o crescente empoderamento dos investidores brasileiros têm levado a uma migração significativa para essas alternativas mais rentáveis.

De fato, uma simples simulação de rendimento deixa clara a diferença de performance entre a poupança e outros investimentos.

• Um depósito de R$ 1 mil aplicado na poupança por 12 meses renderia 7,08%, enquanto fundos tradicionais de renda fixa, já descontando impostos como IR e IOF, podem alcançar 8,5% de rentabilidade no mesmo período.

• Para aqueles que optam por investir em LCIs ou LCAs, os rendimentos podem chegar a 9,34%, sem a incidência de impostos, tornando essas opções ainda mais atraentes.

A perda de atratividade da poupança pode ter consequências diretas para o setor imobiliário. Historicamente, a poupança tem sido uma das principais fontes de captação de recursos para o financiamento habitacional. O SBPE, que depende dos depósitos da poupança para financiar crédito imobiliário, pode enfrentar desafios se os saques continuarem a superar os depósitos. “Se essa tendência persistir, veremos uma necessidade de reestruturação das fontes de financiamento habitacional no País”, alerta Debiazi.

Segundo ela, a redução do volume de recursos disponíveis na poupança pode pressionar o setor bancário a buscar novas formas de captação ou até mesmo a criar produtos alternativos de crédito imobiliário para suprir a demanda.

O aumento do conhecimento financeiro e a democratização do acesso a informações sobre investimentos também desempenham um papel fundamental nessa mudança de comportamento. Hoje, qualquer pessoa pode consultar uma calculadora de rendimento na internet e verificar a diferença de retorno entre a poupança e outras modalidades de investimento. Além disso, o conteúdo sobre finanças pessoais, amplamente disponível em redes sociais como YouTube, tem educado o público a diversificar seus investimentos em busca de maiores retornos.

Os desafios da poupança

Outro fator que fortalece o movimento de saída da poupança é a proteção oferecida pelo Fundo Garantidor de Créditos (FGC). Esse mecanismo de segurança, que cobre aplicações em produtos de renda fixa como CDBs, LCIs e LCAs, oferece ao investidor uma camada adicional de proteção. “A segurança do FGC, somada ao maior rendimento de outros produtos, faz com que a poupança perca cada vez mais espaço”, explica a economista.

Com os juros em alta e o acesso cada vez mais fácil a produtos de renda fixa e variável, a poupança enfrenta um novo desafio: manter-se relevante em um mercado onde a diversificação e o retorno são prioridades para o investidor brasileiro. Enquanto a segurança e a liquidez ainda são suas principais vantagens, o cenário atual mostra que a poupança está perdendo espaço, e a tendência é que essa movimentação continue, a menos que o contexto econômico sofra mudanças significativas.