30/04/2026 - 12:12

O governo publicou nesta quinta-feira, 30, o decreto que regulamenta a Contribuição sobre Bens e Serviços (CBS), e o Comitê Gestor do Imposto sobre Bens e Serviços (CGIBS) publicou o regulamento do Imposto sobre Bens e Serviços (IBS), parte central da reforma tributária do consumo.

+ Carga tributária no Brasil sobe pelo 2° ano seguido e atinge recorde de 32,40% do PIB

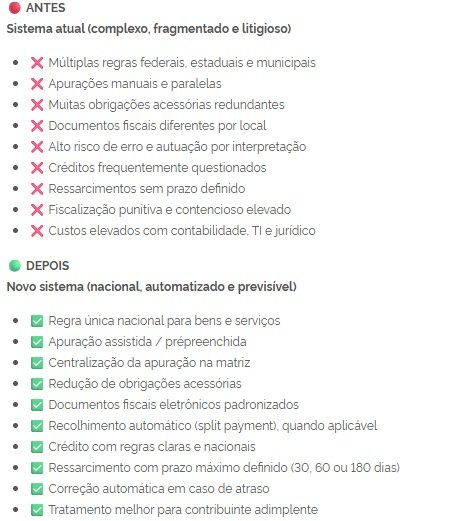

As disposições comuns dos dois regulamentos são espelhadas, uma vez que as regras passam a ser as mesmas. Esse texto comum detalha a aplicação prática do novo modelo, que substituirá gradualmente os vários tributos atuais (PIS, COFINS, IPI, ICMS, ISS) sobre o consumo.

A reforma tributária cria um modelo dual, formado pela CBS (federal) e pelo IBS (estadual e municipal), com regras uniformes para todo o país. O objetivo é eliminar a complexidade, reduzir disputas judiciais e oferecer mais previsibilidade a empresas e consumidores.

A CBS e o IBS formarão o IVA (Imposto sobre Valor Agregado), que será cobrado de forma não-cumulativa e no destino, com maior transparência e menos burocracia.

A regulamentação da CBS consolida o funcionamento do modelo de não cumulatividade, estabelecendo critérios para o aproveitamento de créditos ao longo da cadeia econômica, bem como disciplinando regimes específicos, hipóteses de incidência, base de cálculo, momento do fato gerador e mecanismos de devolução ou compensação de créditos.

Segundo o Ministério da Fazenda, os contribuintes e profissionais especializados poderão enviar sugestões para aperfeiçoamento do regulamento por meio das suas entidades até o dia 31 de maio, por meio do Receita Atende que estará disponível a partir da próxima segunda-feira, 4.

Tributaristas têm alertado para o risco de complicações e desvantagnes, sobretudo para empresas enquadradas atualmente no Simples.

“A reforma é vendida como simplificação, mas, nesse primeiro momento, ela aumenta a complexidade operacional. Quem não se preparar agora pode enfrentar inconsistências que já estarão sujeitas a penalidades em um prazo muito curto”, afirma Lucas Ribeiro, CEO da ROIT.

+ Reforma tributária criou desvantagem para empresas do Simples, diz diretor do IBPT

Proteções sociais e setoriais

O regulamento mantém e detalha:

- Simples Nacional, sem alterações estruturais;

- tratamento diferenciado para pequenos produtores, transportadores autônomos e nanoempreendedores;

- alíquotas reduzidas ou zero para saúde, educação, cesta básica e outros;

- criação de critérios objetivos para o enquadramento de pessoas físicas como contribuintes nas operações com bens imóveis.

- cashback tributário: devolução de parte do imposto pago para famílias de baixa renda cadastradas no CadÚnico e com renda per capita de até meio salário-mínimo.

+ Veja aqui as principais mudanças trazidas pela reforma tributária

Prazos e transição da reforma tributária

A implementação será gradual, de 2026 a 2032, passando a vigorar completamente no país em 2033. Serão sete anos de transição de forma a dar tempo de adaptação ao novo sistema. Veja abaixo:

- 2026: ano de transição, com CBS em alíquota de teste reduzida e caráter predominantemente informativo para adaptação dos sistemas. No ano teste, a orientação virá antes da punição em caso de erro.

- agosto de 2026: início da obrigatoriedade para o preenchimento das informações da CBS nos documentos atuais, para não optantes pelo Simples Nacional. A emissão dos documentos dispensa o recolhimento da alíquota teste.

- a partir de 2027: início pleno do novo modelo da CBS, inclusive para optantes pelo Simples Nacional, com extinção do Pis e da Cofins e redução a zero do IPI (mantido o IPI para os bens produzidos na Zona Franca de Manaus) e sua substituição pelo imposto seletivo.