06/11/2025 - 6:00

Pela terceira vez seguida, o Comitê de Política Monetária (Copom) do Banco Central (BC) decidiu pela manutenção da taxa de juros, a Selic, em 15% ao ano, movimento já esperado pelo mercado. A expectativa dos agentes desde meados do ano era de que o ciclo de afrouxamento, ou seja, o início das reduções na taxa, começaria a partir de 2026. A primeira reunião do Comitê está marcada para o final de janeiro.

+ Com Selic a 15%, Brasil segue na 2ª colocação no ranking mundial de juros reais, abaixo da Turquia

Mas o comunicado que acompanhou a decisão dessa quarta-feira, 5, trouxe uma nova perspectiva ao não indicar uma possibilidade de corte no horizonte. Pelo contrário. O texto reforça que a manutenção no patamar atual dos juros deve ser por período “bastante prolongado”. “Não é por um período prolongado, é ‘bastante prolongado’, o que faz diferença”, pontua Paulo Gala, economista-chefe do Banco Master.

O ‘bastante’ também ganha destaque na avaliação do comunicada feita pela Manchester Investimentos. “A expressão ‘por período bastante prolongado de tempo’ seguiu. Isso não deixa de ser uma surpresa, uma vez que a expectativa era que o ‘bastante’ saísse e com isso abrisse uma brecha para que a redução da taxa de juros passasse de março para janeiro. Não deve ser o caso, as apostas agora devem se concentrar em março”, diz o especialista Felipe Cima.

“Nosso cenário base era de corte de juros para o início do ano, entendemos que agora a probabilidade desse cenário passa a ser reduzido e que a probabilidade de que seja na reunião posterior de março, ou até mais para frente, ganha mais peso”, reforça Julio Barros, economista do Banco Daycoval.

Para Helena Veronese, economista-chefe da B.Side Investimentos, um dos principais motivos, para o Comitê, está no mercado de trabalho. “Se existe uma pedra no caminho do Banco Central, o nome dela é mercado de trabalho”, diz. Ainda que haja melhoras na trajetória da inflação, o mercado de trabalho segue aquecido, conforme apontam os mais recentes indicadores, o que deixa o BC mais cauteloso para afrouxar a taxa de juros. “Sobre eventuais sinalizações sobre os próximos passos, o comunicado jogou um ‘balde de água fria’ nos que esperavam qualquer tipo de flexibilidade”.

A análise da Warren Investimentos também destaca o comunicado ‘hawkish’ (mais duro), “frustrando a expectativa de linguagem que poderia sinalizar quando será o fim do ciclo”. Os economistas Luis Felipe Vital, Cecilia Mazzoni e Thais Borges destacam que o Copom não trouxe mudanças nas expressões “bastante prolongado”, “significativamente restritiva” ou “não hesitará em retomar”. Com isso, “o mercado deve postergar mais uma vez sua projeção para o início do ciclo de cortes”.

Marcelo Bolzan, sócio da The Hill Capital, avalia que a indicação do Copom deve pressionar a bolsa e mexer com a curva de juros futuros. “O mercado já acreditava que o comitê sinalizaria alguma possibilidade de corte de juros no futuro. Então, como não veio essa sinalização, amanhã deve ser um dia de ressaca, uma pequena ressaca. O início do dia deve ser de juros futuros subindo. Então a bolsa deve sofrer um pouquinho, deve ter uma realização e deve começar o dia mais negativo”.

Leia a íntegra do comunicado do Copom

O ambiente externo ainda se mantém incerto em função da conjuntura e da política econômica nos Estados Unidos, com reflexos nas condições financeiras globais. Tal cenário exige particular cautela por parte de países emergentes em ambiente marcado por tensão geopolítica.

Em relação ao cenário doméstico, o conjunto dos indicadores segue apresentando, conforme esperado, trajetória de moderação no crescimento da atividade econômica, mas o mercado de trabalho ainda mostra dinamismo. Nas divulgações mais recentes, a inflação cheia e as medidas subjacentes apresentaram algum arrefecimento, mas mantiveram-se acima da meta para a inflação.

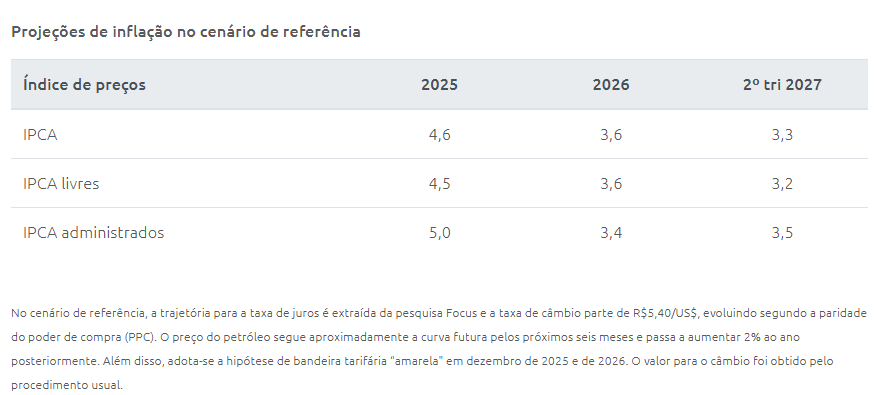

As expectativas de inflação para 2025 e 2026 apuradas pela pesquisa Focus permanecem em valores acima da meta, situando-se em 4,5% e 4,2%, respectivamente. A projeção de inflação do Copom para o segundo trimestre de 2027, atual horizonte relevante de política monetária, situa-se em 3,3% no cenário de referência (Tabela 1).

Os riscos para a inflação, tanto de alta quanto de baixa, seguem mais elevados do que o usual. Entre os riscos de alta para o cenário inflacionário e as expectativas de inflação, destacam-se (i) uma desancoragem das expectativas de inflação por período mais prolongado; (ii) uma maior resiliência na inflação de serviços do que a projetada em função de um hiato do produto mais positivo; e (iii) uma conjunção de políticas econômicas externa e interna que tenham impacto inflacionário maior que o esperado, por exemplo, por meio de uma taxa de câmbio persistentemente mais depreciada. Entre os riscos de baixa, ressaltam-se (i) uma eventual desaceleração da atividade econômica doméstica mais acentuada do que a projetada, tendo impactos sobre o cenário de inflação; (ii) uma desaceleração global mais pronunciada decorrente do choque de comércio e de um cenário de maior incerteza; e (iii) uma redução nos preços das commodities com efeitos desinflacionários.

O Comitê segue acompanhando os anúncios referentes à imposição de tarifas comerciais pelos EUA ao Brasil, e como os desenvolvimentos da política fiscal doméstica impactam a política monetária e os ativos financeiros, reforçando a postura de cautela em cenário de maior incerteza. O cenário segue sendo marcado por expectativas desancoradas, projeções de inflação elevadas, resiliência na atividade econômica e pressões no mercado de trabalho. Para assegurar a convergência da inflação à meta em ambiente de expectativas desancoradas, exige-se uma política monetária em patamar significativamente contracionista por período bastante prolongado.

O Copom decidiu manter a taxa básica de juros em 15,00% a.a., e entende que essa decisão é compatível com a estratégia de convergência da inflação para o redor da meta ao longo do horizonte relevante. Sem prejuízo de seu objetivo fundamental de assegurar a estabilidade de preços, essa decisão também implica suavização das flutuações do nível de atividade econômica e fomento do pleno emprego.

O cenário atual, marcado por elevada incerteza, exige cautela na condução da política monetária. O Comitê avalia que a estratégia de manutenção do nível corrente da taxa de juros por período bastante prolongado é suficiente para assegurar a convergência da inflação à meta. O Comitê enfatiza que seguirá vigilante, que os passos futuros da política monetária poderão ser ajustados e que não hesitará em retomar o ciclo de ajuste caso julgue apropriado.

Votaram por essa decisão os seguintes membros do Comitê: Gabriel Muricca Galípolo (presidente), Ailton de Aquino Santos, Diogo Abry Guillen, Gilneu Francisco Astolfi Vivan, Izabela Moreira Correa, Nilton José Schneider David, Paulo Picchetti, Renato Dias de Brito Gomes e Rodrigo Alves Teixeira.