28/01/2026 - 17:49

A Selic no maior patamar dos últimos 20 anos, na verdade, não é considerado um fator negativo para as atividades e não afetou o processo de investimento do SoftBank, gigante de venture capital com mais de US$ 8 bilhões na América Latina.

+Ex-Nike será o novo responsável pela Levi’s no Brasil; saiba quem ele é

+PSD não deve fazer prévias para escolha de candidato ao Planalto, diz Ratinho Jr.

Quem diz isso é o head do SoftBank no Brasil e managing partner para a América Latina, Alex Szapiro. O executivo conta à IstoÉ Dinheiro que, por conta da filosofia do grupo, os ciclos macroeconômicos até são discutidos, entretanto não são variáveis que pesam em decisões de investimento.

Como a gestora costuma entrar nos negócios com aportes em late stage (jargão do mercado para categorizar empresas e startups mais maduras) e para ficar por vários anos até uma saída, não há uma correlação direta com o momento do macro.

“Quando a gente olha a indústria de venture capital, é uma indústria que está olhando para cinco anos, oito anos, dez anos. Se a gente olhar o cenário macroeconômico, é algo que muda muito, às vezes muda de trimestre a trimestre, ou a cada seis meses. Então a gente tende a ignorar isso, porque para nós não faz sentido”, diz Alex Szapiro.

“Aliás, quando você tem uma ótima empresa, resolvendo um bom problema com unit economics positivo, a realidade é que se o CDI estiver 15%, 10% ou 12%, isso vai fazer pouca diferença no longo prazo para empresa”, completa.

O executivo comenta que, em seus quase 5 anos de casa, nunca presenciou uma discussão em que macroeconomia foi um tópico relevante no processo de investimento – seja ele de compra de novos ativos, redução de participação societária ou saída total do capital de alguma das empresas investidas.

Na sua visão, bons empreendedores que ‘resolvem um problema que ninguém resolveu antes’ vão receber capital da mesma forma, especialmente se estiverem munidos de um ‘bom time e uma boa tese’, independentemente da Selic.

Outro fator que pesa na conta é que geralmente os cheques são dolarizados – especialmente no caso de investidores como o SoftBank, que tem predileção por investir em empresas late stage.

“Muitos dos investidores já fazem a conta do retorno baseado numa taxa de retorno mínima, seja 20%, 30% ou 40%, para os próximos anos, imaginando o quanto que você vai ficar com esse capital. Então, eu acho que boas ideias e bons empreendedores têm acesso a capital. Acho que é isso que diferencia o joio do trigo. Muita gente fala, ‘poxa, não consigo captar porque o mercado tá difícil’, mas muitas vezes é porque algo lá não fecha a equação para você receber investimento de venture capital.”

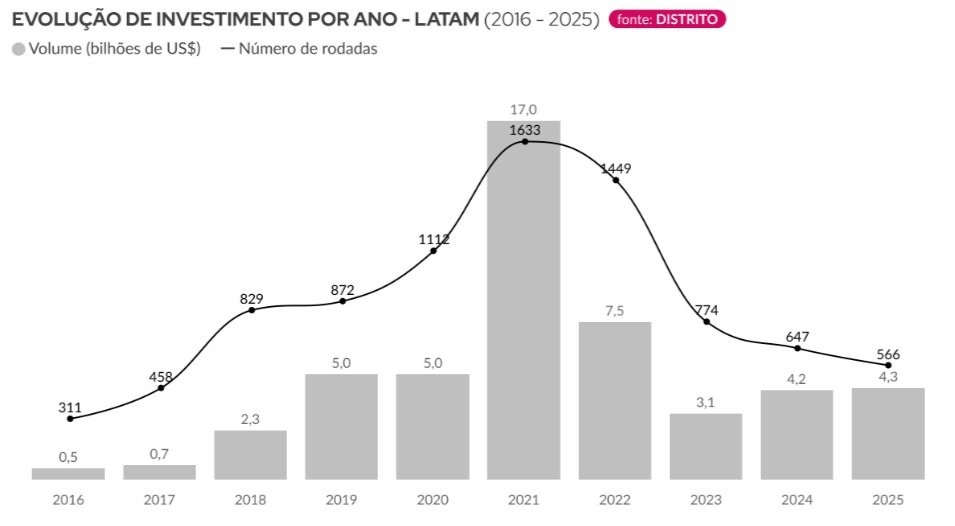

Dados da Distrito mostram que o volume de investimentos e o número de rodadas foram totalmente atípicos em 2021, ano de Selic a 2%. Entretanto, em 2025 foram US$ 4,3 bilhões em investimentos, não tão distante dos US$ 5 bilhões vistos no pré-pandemia, em meados de 2019.

Para o SoftBank IPO não é sinônimo de saída

Sobre eventuais aberturas de capital, Szapiro conta que algumas das empresas do portfólio da gestora estão maduras o suficiente para fazer IPO.

Sem revelar os nomes, comenta que a gestão vê o evento ‘apenas como um ponto na história da empresa’, e que eventuais aberturas de capital de investidas não devem funcionar como fatores que façam o grupo vender participação ou zerar posição nas empresa.

Isso, em linha com a filosofia de longo prazo do grupo.

“Esse ponto exige mudar muita coisa, às vezes precisa mudar a governança, precisa mudar como é que você reporta números, mas não obrigatoriamente a gente olha o IPO como momento de saída. Aliás, um grande risco de errar é você vender logo depois do IPO se essa empresa tem uma chance de continuar acumulando resultados retorno nos próximos 5, 10, 20 ou 30 anos”, diz.

“Acho que a gente tem empresas hoje que estão numa situação que a gente chama de ‘IPOable’, que significa que possuem crescimento, rentabilidade, tamanho e governança. Mas tem que ter a paciência do mercado abrir, e a gente não tem pressa, e muitas vezes o empreendedor também não tem pressa”, completa.

Na América Latina são mais de 70 empresas no portfólio do grupo japonês, incluindo gigantes como o Rappi, que é da Colômbia. A maior parte dos ativos em toda a região, entretanto, fica no Brasil, como QuintoAndar, Unico, Petlove, MadeiraMadeira, Wellhub (antiga GymPass), Olist, Mercado Bitcoin e Blip.

Dentre as companhias das quais o SoftBank possui participação societária e já possuem capital aberto estão Nubank, Inter e VTEX.