17/09/2025 - 6:00

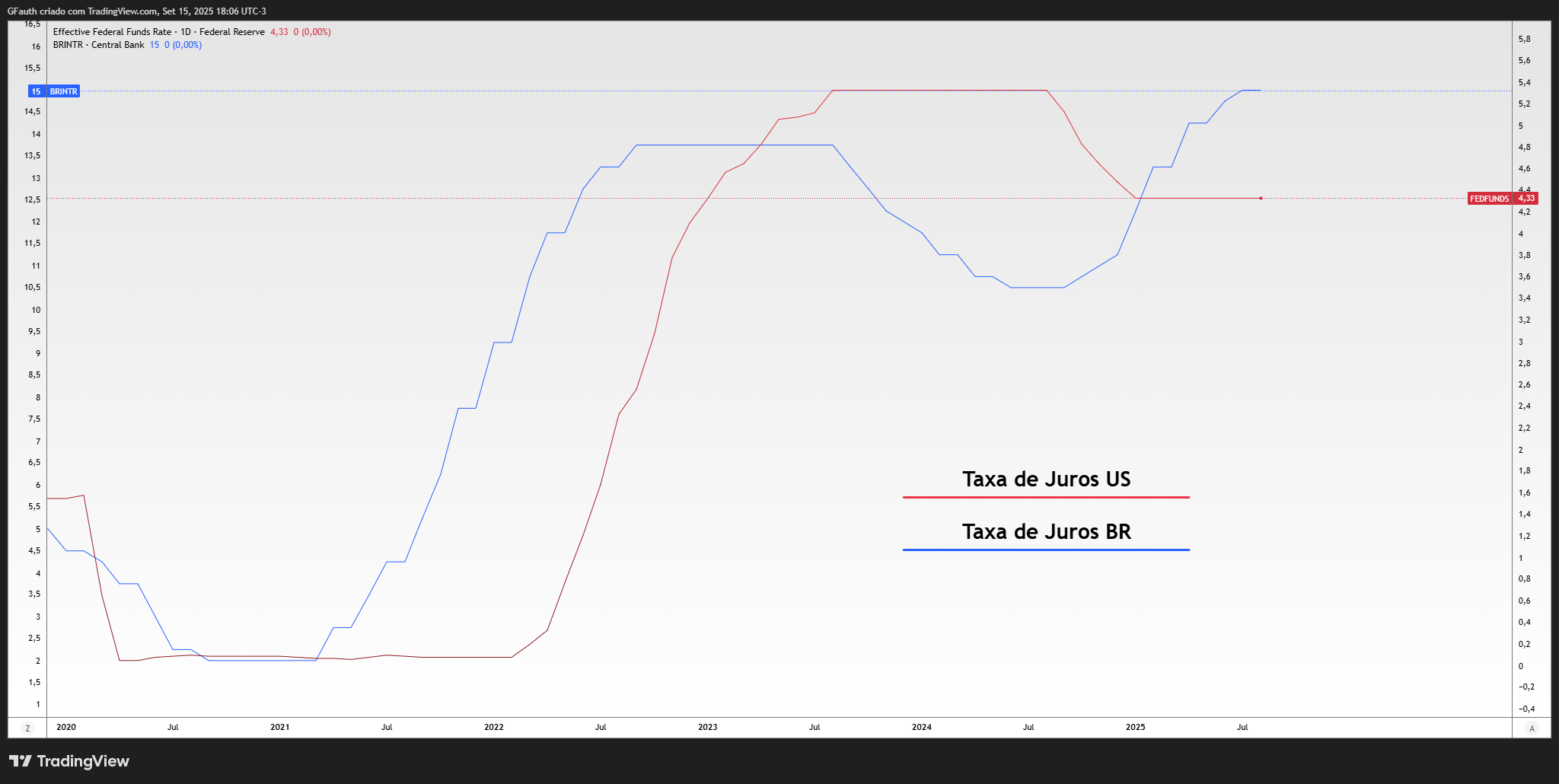

Não é mistério para ninguém, o cenário base para a Superquarta é o Copom manter o juro em 15% com comunicado duro e sem prometer alívio no curto prazo. O relatório Focus segue projetando Selic a 15% no fim do ano e só começando a ceder em 2026.

+ PlatôBR: as palavras que importam no comunicado do Copom desta quarta

Mas por que o Galípolo não corta? A inflação segue acima da meta. O IPCA caiu 0,11% em agosto, mas roda em 5,13% em 12 meses, acima do centro de 3%. Abrindo ainda mais o dado, o núcleo está “teimoso”, especialmente serviços. Serviços desaceleraram no mês, mas acumularam 6,17% em 12 meses em agosto, alto para convergir à meta. Núcleos pegajosos exigem política restritiva por mais tempo para quebrar inércia e indexação.

A cereja do bolo é o famoso risco fiscal e prêmio Brasil. A execução aponta déficit primário neste ano e incertezas adiante; discussões de metas/medidas e mudanças nas regras de precatórios mantêm prêmio elevado. Com fiscal ruidoso, o juro neutro efetivo sobe e o Copom compensa com “higher for longer”.

Agora olhando para o lado positivo, ou melhor, pró-corte doméstico, a atividade perdeu tração (IBC-Br caiu 0,5% em julho, terceira queda seguida), o que até tirou prêmio na curva de DIs.

Além disso, o Federal Reserve (Fed) deve cortar 25 pb da taxa de juros nos EUA nesta quarta. Isso ajuda o real e alivia um pouco as condições financeiras globais.

Para a sua carteira focada em Ibovespa, o playbook é simples: manter ativos defensivos e amigáveis ao juro alto para aguentar essa pausa longa no Brasil. Seguradoras têm ganhos financeiros sobre reservas que crescem com juro alto; é o setor mais citado como beneficiado direto de Selic elevada. Já os bancões têm um NII resiliente e beta menor. Benefício não é linear (crédito desacelera/inadimplência pesa), mas em “juros altos por mais tempo” tendem a proteger a carteira.

Tomar cuidado com Varejo/e-commerce e educacionais sensíveis à renda/crédito; custo de capital alto e consumo mais fraco pressionam múltiplos. Empresas alavancadas, em geral: com tudo constante, juro mais alto aumenta despesa financeira e aperta lucro; analistas estimam impacto relevante em empresas com dívida flutuante.

Se o Fed cortar e o Copom soar duro no comunicado, o real pode firmar na margem, o que costuma tirar fôlego de papel e celulose (SUZB3/KLBN11), proteína (MRFG3/BEEF3/BRFS3) e, às vezes, mineradoras, tudo condicionado a preços de commodities. O consenso mais recente é um dólar mais comportado com o Fed afrouxando os juros.