23/04/2026 - 13:42

Na esteira de projeções mais otimistas pelo sell-side, a WEG figura como maior alta do Ibovespa no pregão desta quinta-feira, 23.

+Tributação de lucro não realizado no exterior ‘não faz sentido’, diz executivo da Avenue

+Mendonça pede vista e suspende julgamento contra Eduardo Bolsonaro

As ações da WEG operam em alta de 2,6% por volta das 13h10 (horário de Brasília), a R$ 48,63. Mais cedo, os papéis subiam 3,2%, ainda encabeçando o Ibovespa – que por sua vez opera no vermelho, caindo 0,44% aos 192.040 pontos.

A explicação para a alta de WEGE3 reside nos dados divulgados por uma das suas principais concorrentes no ramo de motores elétricos, a ABB. Em suma, os analistas olharam para os números da ABB e, com base neles, aumentaram suas estimativas para a WEG.

ABB superou as estimativas do mercado, com suas ações atingindo próximo de máximas históricas, o que levou a empresa a revisar para cima seu guidance para o ano completo de 2026.

Em termos de resultados concretos, a ABB reportou receita de US$ 8,7 bilhões no trimestre, alta de 11% em relação ao mesmo período do ano anterior. O EBITDA alcançou US$ 2 bilhões, com margem de 24% e expansão de 3,2 pontos percentuais (p.p.), embora parte relevante desse avanço (250 bps) tenha sido impulsionada por efeitos não recorrentes relacionados a vendas de imóveis. O lucro líquido chegou a US$ 1,3 bilhão, crescimento de 20% ano a ano.

O intake de pedidos da ABB foi o dado mais expressivo do trimestre: US$ 11,3 bilhões, avanço de 24% em bases comparáveis.

O balanço mostra que, do ponto de vista geográfico, os Estados Unidos foram o grande destaque na região da América, com crescimento de 67% nos pedidos e expansão de dois dígitos em todas as áreas de negócio. O Brasil, por outro lado, foi o destaque negativo, com queda de 41% nos pedidos, reflexo das altas taxas de juros que pressionam a produção industrial doméstica, além de uma base comparativa difícil do 1T25, quando os pedidos haviam subido 82%.

Vale destaca que os EUA é um mercado vital para a estratégia de expansão da WEG, funcionando como um polo central para a modernização de infraestrutura e reindustrialização, representando atualmente cerca de 25% da receita líquida total da companhia e 57% da receita que a empresa gera no exterior.

Assim, o BTG Pactual interpreta o desempenho da ABB como um indicador positivo antecedente, especialmente no segmento de motores nos EUA, onde o fluxo de pedidos segue crescendo em ritmo resiliente.

Ainda assim, o banco ressalta que o primeiro trimestre deve representar mais um trimestre de crescimento contido para a empresa brasileira.

A expectativa do BTG para os resultados do 1T26 da WEG é de um quadro misto: receita líquida de R$ 9,6 bilhões, queda de 4% ano a ano, penalizada pelo real mais forte (que reduz as receitas de exportação em reais) e por uma base de comparação mais difícil relacionada a projetos de geração solar, que foram mais relevantes em 2025 e vêm se reduzindo desde então.

“Apesar do curto prazo mais fraco, a tese de longo prazo da WEG permanece forte como uma das principais compounders do Brasil”, dizem os analistas Luiz Guanais, Yan Cesquim e Beatriz Cendon.

A recomendação da casa é de compra para os papéis da companhia, com preço-alvo de R$ 65 – representando apreciação de mais de 30% ante os preços atuais na bolsa de valores.

Projeções do BTG para a WEG em 2026

- Receita Líquida: R$ 43,4 bilhões

- EBITDA: R$ 9,7 bilhões (margem 22,5%)

- Lucro líquido: R$ 6,8 bilhões

- Lucro por ação: R$ 1,63

- EV/EBITDA: 21,0x

- P/L : 29,7x

- RoIC: 32,3%

- Dividend yield: 1,7%

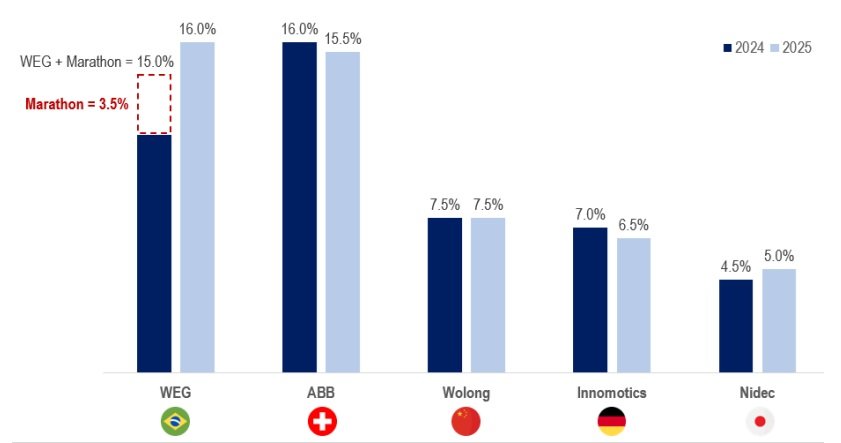

O que os números da ABB revelam sobre a operação de motores elétricos da WEG

O Itaú BBA, por sua vez, analista que segmento de motion da ABB, considerado o mais comparável ao negócio de EEIE (Equipamentos Elétricos Industriais e Eletrônicos) da WEG, a performance foi ‘sequencialmente positiva’.

Segundo a casa, receita comparável cresceu 7% ano a ano e os pedidos avançaram 9% no mesmo critério, sendo os volumes o principal motor desse crescimento, com alguma contribuição adicional de preços.

Entre os destaques operacionais relevantes para a WEG, o relatório menciona que a ABB registrou aumento nos pedidos provenientes de projetos de estabilização de redes elétricas (grid stabilization), o que é um sinal de demanda favorável em segmento adjacente ao portfólio da empresa brasileira.

Do ponto de vista geográfico, os EUA lideraram o crescimento de pedidos no segmento motion, com alta de 14% ano a ano em bases comparáveis, enquanto a Europa ficou como a região mais fraca, avançando apenas 5%.

No tocante à rentabilidade da ABB, a margem EBITA do segmento Motion veio em 18,5%, queda de 110 bps ano a ano.

A própria ABB atribuiu essa compressão a dois fatores: a recente aquisição da Gamesa Electric na Espanha, cujo impacto sobre a rentabilidade deve se estender ao longo de 2026, e ineficiências associadas ao recém-criado segmento de High Power, voltado para aplicações industriais pesadas. Vale notar que a margem ficou praticamente estável em relação ao trimestre anterior, sugerindo estabilização.

Efeito cambial no radar

Apesar de classificar os resultados da ABB como levemente positivos para a WEG em termos de demanda e rentabilidade geral, o Itaú BBA pondera que outros fatores serão mais determinantes para os números do 1T26 da empresa brasileira.

O principal deles é o câmbio: enquanto a ABB se beneficiou da variação cambial no trimestre, a apreciação do real frente ao dólar – de aproximadamente 10% ano a ano e 2,5% em relação ao trimestre anterior – deve pressionar negativamente tanto a receita quanto a rentabilidade da WEG, que tem parcela relevante de suas receitas denominada em moeda estrangeira.

O segundo fator de atenção apontado pelo banco é a base de comparação difícil no segmento doméstico de GTD (Geração, Transmissão e Distribuição). A WEG vinha de um período com contratos relevantes nessa área, o que torna a comparação ano a ano mais desafiadora no trimestre atual e potencialmente contribui para um crescimento de receita mais contido.

Olhando além do curto prazo, o Itaú BBA adota um tom cauteloso para 2026 e 2027. O banco sinaliza que o segmento de BESS (Battery Energy Storage Systems) pode demorar mais do que o esperado para ganhar tração, em razão de atrasos nos leilões de energia no Brasil.

Adicionalmente, as receitas de T&D na América do Norte devem demorar para se materializar, uma vez que há um descasamento temporal entre a expansão de capacidade produtiva que será implementada nos próximos trimestres e a geração de receita correspondente.

Diferentemente do BTG Pactual, que mantém um preço-alvo de R$ 65 e enxerga upside expressivo, o Itaú BBA adota uma postura mais conservadora, com preço-alvo de R$ 50 para o final de 2026, representando um upside de apenas 3% em relação aos preços atuais.

Ainda assim, a recomendação é de compra para os papéis da WEG.