Ver edições anteriores

Dinheiro

Últimas

IstoÉ

Últimas

Brasil

Mundo

Colunas

Entretenimento

Saúde

Sustentável

Sociedade

Ciência

Vídeos

Dinheiro Rural

Últimas

Esportes

Gente

Menu

Motorshow

Mulher

Planeta

PlatôBR

Pet

Sua História

Anuncie

Edições anteriores

ISTOÉ

Ultimas

ISTOÉ Dinheiro

Ultimas

Dinheiro Rural

Ultimas

Gente

Bem-Estar

Mulher

Menu

Ultimas

Motorshow

Planeta

Gooutside

Hardcore

Menu

Anuncie

IstoÉ

Dinheiro

Dinheiro Rural

Saúde

Gente

Planeta

Esportes

Menu

Motorshow

Mulher

Sustentável

PlatôBR

Pet

Anuncie

Últimas

REVISTA

Carreira

Economia

Negócios

Tecnologia

Finanças

Giro

IstoÉ

Rural

Gente

Planeta

Esportes

Menu

Motorshow

Mulher

PlatôBR

Pet

EUA anunciam redução de tarifas sobre carne bovina, café, tomates e bananas

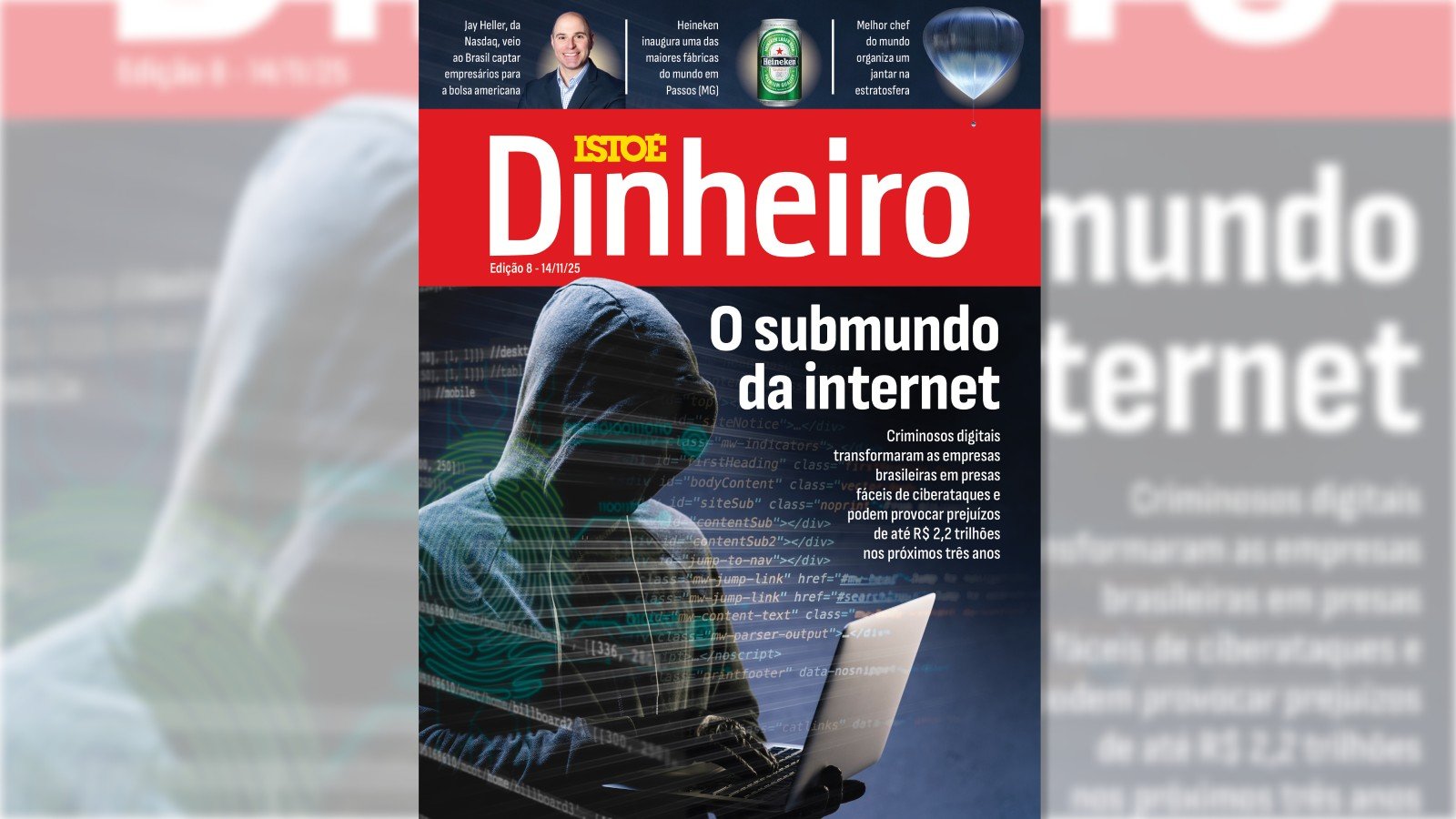

Leia na revista IstoÉ Dinheiro: O submundo da internet

Dólar fecha semana com queda acumulada de 0,70%, a R$ 5,29; Ibovespa sobe 2,39% no período

Oi tem falência suspensa pela Justiça e volta à recuperação judicial

Concorrentes e fornecedores se queixam ao Cade sobre fusão entre Petz e Cobasi, veja as principais

Resultados da Fórmula 1 batem recordes no Brasil em 2025

Tragédia de Mariana: decisão em Londres abre caminho para indenização bilionária; entenda

IBGE

SC e MT são os estados com a menor taxa de desemprego do país; veja ranking

DF tem o maior PIB per capita do Brasil, 2,4 vezes maior que média do país

EM ALTA

PIS/Pasep: governo libera abono para 152 mil trabalhadores no dia 15; veja como consultar

Geely EX2 ou BYD Dolphin Mini: qual elétrico levar por R$ 120 mil?

Lucro dos 5 maiores bancos soma R$ 29 bi no 3º tri e só BB tem queda nos ganhos

A luta contra os robôs sanguessugas de IA que abalam o modelo econômico da internet

DINHERO ENTREVISTA

Greenwashing é um novo nome para hipocrisia das marcas, diz Marcello Serpa

NEGÓCIOS

Jogos de guerra: Call of Duty e Battlefield acirram batalha no mercado de games

Hapvida derrete quase 40% após balanço do 3º trimestre

Michael Burry, investidor do filme “A Grande Aposta”, cancela registro de fundo nos EUA

Em carta-manifesto, funcionários do Nubank pedem volta do home office e recontratação de demitidos

FINANÇAS

Veja quanto você teria se tivesse investido R$ 1 mil no Ibovespa no início do ano

Pagamento do 13º salário deve injetar R$ 369,4 bi na economia; veja datas

Bolsa Família será pago a 18,6 milhões em novembro; veja valor médio e calendário

Compras no exterior: veja como se planejar e o que considerar na hora de gastar fora do Brasil

ESG

BRAZIL JOURNAL: ESG dá lugar dá lugar à busca por resiliência e segurança

Emissões de CO2 geradas por combustíveis fósseis vão bater recorde em 2025